Aggiornamento tassi per dilazione e differimento pagamento contributi previdenziali

A partire dal 18 settembre 2024, l’INPS con Circolare numero 89 del 16-09-2024 ha recepito le modifiche introdotte dalla decisione della Banca Centrale Europea (BCE) del 12 settembre 2024, che ha ridotto il tasso di interesse sulle operazioni di rifinanziamento principali al 3,65%. Questo aggiornamento incide sia sui tassi di dilazione e di differimento per il pagamento dei contributi previdenziali, sia sulle sanzioni civili applicate in caso di mancato o ritardato pagamento dei contributi.

Tasso di dilazione e di differimento

A seguito della riduzione del tasso BCE, il nuovo tasso di interesse per la regolarizzazione rateale dei debiti contributivi sarà pari al 9,65% annuo. Questo tasso sarà applicato alle rateazioni autorizzate a partire dal 18 settembre 2024. Tuttavia, i piani di ammortamento già emessi non subiranno modifiche.

Sanzioni civili

Per i mancati o ritardati pagamenti dei contributi previdenziali, la sanzione civile sarà pari al 9,15% annuo, che include il tasso di interesse del 3,65% maggiorato di 5,5 punti percentuali. Nel caso di pagamento spontaneo entro 120 giorni, non si applicherà la maggiorazione del 5,5%, e la sanzione sarà calcolata solo sul tasso di interesse del 3,65%.

Se il contribuente denuncia la propria situazione debitoria entro 12 mesi e paga entro 30 giorni, la sanzione resterà al 9,15%. Qualora il pagamento avvenga entro 90 giorni dalla denuncia, la sanzione aumenterà all’11,15%. Oltre tali termini, si applicheranno le sanzioni per evasione contributiva.

Procedure concorsuali

In caso di procedure concorsuali, le sanzioni civili saranno ridotte e calcolate sulla base del tasso ufficiale di rifinanziamento (3,65%). Per l’evasione, la sanzione sarà pari al tasso del rifinanziamento maggiorato di due punti percentuali. La riduzione delle sanzioni è subordinata al pagamento integrale dei contributi e delle spese, e non potrà essere inferiore al tasso di interesse legale.

Quando analizziamo la relazione tra due variabili, come nel caso del tasso di interesse e della rata di un mutuo, possiamo descriverne il comportamento con funzioni matematiche. Due dei modelli più comuni sono le funzioni lineari e le funzioni polinomiali (quadratiche). In questo articolo, esploreremo le differenze tra queste due tipologie di funzioni, utilizzando esempi concreti.

Funzione Lineare: Aumento Costante

Una funzione lineare descrive una relazione in cui la variabile dipendente cresce (o decresce) in modo costante al variare della variabile indipendente. La forma generale di una funzione lineare è:

R(t) = mt + c

Dove:

R(t) è la variabile dipendente (la rata mensile, nel nostro caso),

t è la variabile indipendente (il tasso di interesse),

m rappresenta la crescita costante (pendenza),

c è il valore iniziale della variabile dipendente (l’intercetta).

Esempio di Funzione Lineare

Immaginiamo un tasso di interesse crescente in modo lineare con un incremento costante della rata. La formula potrebbe essere:

R(t) = 40t + 300

Questo significa che per ogni 1% di aumento del tasso di interesse, la rata mensile aumenta di 40€. Vediamo come cambia la rata con diversi tassi di interesse:

Con un tasso del 1%, la rata sarà: 340€ (R(1) = 40(1) + 300)

Con un tasso del 2%, la rata sarà: 380€ (R(2) = 40(2) + 300)

Con un tasso del 3%, la rata sarà: 420€ (R(3) = 40(3) + 300)

L’incremento è sempre di 40€ per ogni aumento di 1% nel tasso di interesse. Questo è ciò che caratterizza una funzione lineare: un aumento costante e prevedibile.

Funzione Polinomiale (Quadratica): Aumento Variabile

Al contrario, una funzione polinomiale (quadratica) descrive una relazione in cui la variabile dipendente cresce in modo non lineare, con un’accelerazione o decelerazione man mano che la variabile indipendente aumenta. La forma generale di una funzione polinomiale di secondo grado è:

R(t) = at2 + bt + c

Dove:

R(t) è la variabile dipendente,

t è la variabile indipendente,

a è il coefficiente del termine quadratico (che determina la curvatura della parabola),

b è il coefficiente del termine lineare,

c è il termine costante.

Esempio di Funzione Polinomiale

Abbiamo derivato la seguente funzione polinomiale per modellare l’andamento della rata mensile in base al tasso di interesse utilizzando Excel e un metodo statistico chiamato regressione polinomiale. In questo caso, Excel ha calcolato i coefficienti che meglio si adattano ai dati reali, fornendo la formula:

R(t) = 1.32t2 + 42.09t + 416.45

Con questa formula, possiamo osservare come la rata cresca a un ritmo variabile, non costante, al crescere del tasso di interesse. Vediamo qualche esempio:

Con un tasso del 1%, la rata sarà: 459.89€ (R(1) = 1.32(1)2 + 42.09(1) + 416.45)

Con un tasso del 2%, la rata sarà: 505.88€ (R(2) = 1.32(2)2 + 42.09(2) + 416.45)

Con un tasso del 3%, la rata sarà: 554.60€ (R(3) = 1.32(3)2 + 42.09(3) + 416.45)

Calcolo Manuale

Prima dell’uso di strumenti software come Excel, questi coefficienti potevano essere calcolati manualmente usando il metodo dei minimi quadrati. Questo metodo statistico permette di minimizzare l’errore tra i dati osservati e la curva stimata, risolvendo un sistema di equazioni lineari basato sui valori raccolti (ad esempio, il tasso di interesse e la rata mensile). I calcoli manuali richiedevano strumenti come il regolo calcolatore e tavole numeriche, oppure la risoluzione manuale di sistemi lineari tramite tecniche algebriche.

In sintesi, con Excel abbiamo potuto automatizzare un processo complesso che una volta richiedeva molto più tempo e calcoli manuali, rendendo più facile derivare equazioni come questa per analizzare il comportamento delle variabili.

Come si può notare, l’aumento della rata è maggiore a tassi più elevati. La funzione polinomiale descrive una relazione in cui l’incremento diventa sempre più rapido, a differenza della funzione lineare, dove l’incremento è sempre lo stesso.

Crescita variabile, l’incremento accelera o decelera.

Formula: R(t) = mt + c

Formula: R(t) = at2 + bt + c

Esempio: l’incremento della rata è sempre lo stesso per ogni aumento del tasso di interesse.

Esempio: l’incremento della rata diventa maggiore con tassi più elevati.

Conclusione

In sintesi, le funzioni lineari e polinomiali descrivono relazioni molto diverse tra variabili. Una funzione lineare implica un aumento costante, mentre una funzione polinomiale di secondo grado (quadratica) implica un aumento che varia man mano che la variabile indipendente cresce. Nella pratica, la scelta di un modello dipende dalla natura della relazione che vogliamo descrivere.

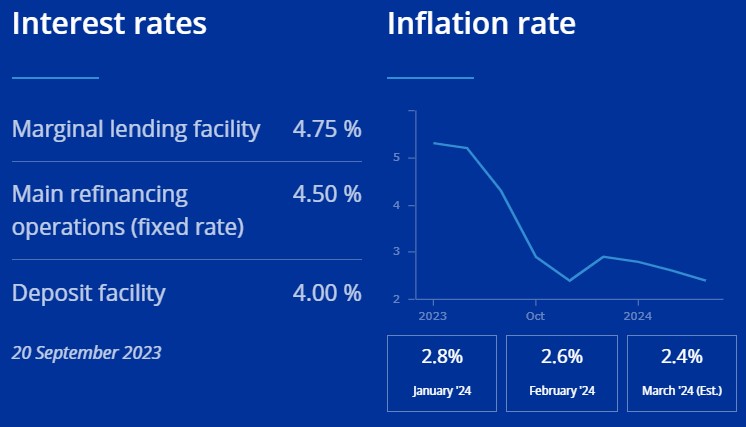

Un dato, quello dell’inflazione a Marzo, che BCE aspettava con ansia

Eurostat, l’ufficio statistico dell’Unione Europea, stima che l’inflazione annua dell’area euro dovrebbe attestarsi al 2,4% a marzo 2024.

In calo rispetto al 2,6% di febbraio scorso e l’aumento mensile in leggero aumento rispetto al dato del mese scorso:+0,8%. Lo scorso mese la variazione mensile era stata uguale a +0,6%.

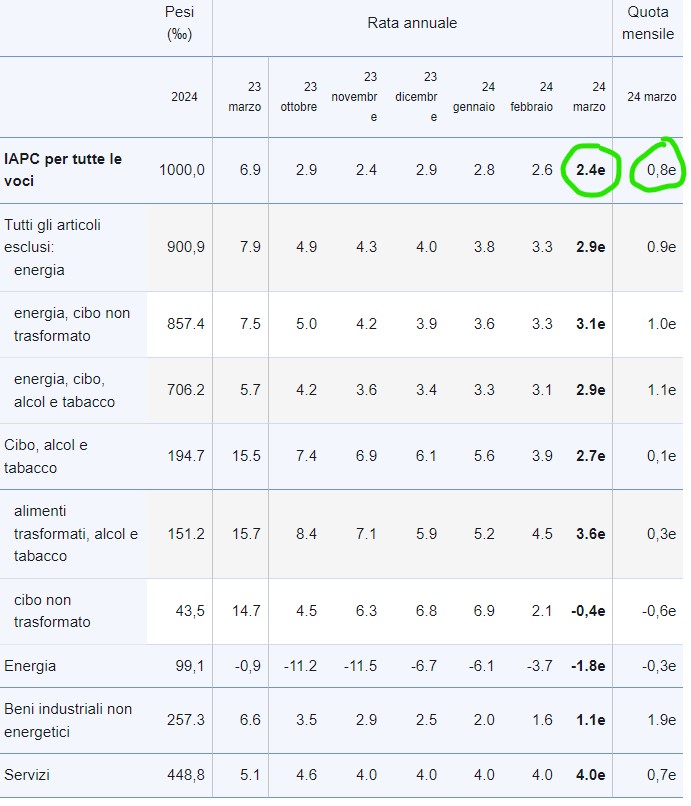

Tabella stima aumenti prodotti panel inflazione Area Euro Marzo 2024

Considerando le principali componenti dell’inflazione dell’area euro, si stima che i servizi registreranno il tasso annuo più elevato a marzo (4,0%, stabile rispetto a febbraio), seguiti da alimentari, alcol e tabacco (2,7%, rispetto al 3,9% di febbraio), i beni industriali non energetici (1,1%, contro 1,6% a febbraio) e l’energia (-1,8%, contro -3,7% a febbraio).

Dopo questo dato dell’inflazione, tanto atteso dalla BCE, si spera in un taglio dei tassi di interesse entro giugno prossimo.

La BCE Aumenta i Tassi di Interesse per Affrontare l’Inflazione

L’inflazione in Area Euro continua a diminuire, ma si prevede che rimarrà troppo alta per troppo tempo.

Il Consiglio direttivo della BCE è determinato a garantire che l’inflazione in Area Euro ritorni al suo obiettivo a medio termine del 2% in modo tempestivo.

Per rafforzare i progressi verso questo obiettivo, il Consiglio direttivo ha deciso oggi di aumentare i tre principali tassi di interesse della BCE di 25 punti base.

L’incremento del tasso di interesse di oggi riflette la valutazione del Consiglio direttivo sulla prospettiva dell’inflazione alla luce dei dati economici e finanziari recenti, della dinamica sottostante dell’inflazione e della forza della trasmissione della politica monetaria.

Le previsioni macroeconomiche del personale della BCE per l’Eurozona a settembre vedono un’inarrestabile inflazione media dell’5,6% nel 2023, del 3,2% nel 2024 e del 2,1% nel 2025.

Questo rappresenta una revisione al rialzo per il 2023 e il 2024 e una revisione al ribasso per il 2025. L’aumento previsto per il 2023 e il 2024 è principalmente dovuto a una traiettoria più alta dei prezzi dell’energia. Le pressioni sui prezzi sottostanti rimangono elevate, anche se la maggior parte degli indicatori ha iniziato a diminuire.

La BCE ha leggermente ridotto la traiettoria prevista per l’inflazione escludendo energia e alimentari, a una media dell’5,1% nel 2023, del 2,9% nel 2024 e del 2,2% nel 2025.

Gli aumenti dei tassi di interesse precedenti del Consiglio direttivo continuano a essere trasmessi con forza. Le condizioni di finanziamento si sono ulteriormente irrigidite e stanno sempre più frenando la domanda, che è un elemento importante per riportare l’inflazione all’obiettivo. Con l’incremento dell’impatto di questa stretta sulla domanda interna e il debole ambiente di scambi internazionali, il personale della BCE ha notevolmente ridotto le previsioni di crescita economica. Si prevede ora che l’economia dell’Eurozona crescerà dello 0,7% nel 2023, dell’1,0% nel 2024 e dell’1,5% nel 2025.

Sulla base della sua attuale valutazione, il Consiglio direttivo ritiene che i principali tassi di interesse della BCE abbiano raggiunto livelli che, mantenuti per un periodo sufficientemente lungo, contribuiranno in modo significativo al ritorno tempestivo dell’inflazione all’obiettivo. Le decisioni future del Consiglio direttivo garantiranno che i tassi di interesse chiave della BCE siano fissati a livelli sufficientemente restrittivi per quanto necessario. Il Consiglio direttivo continuerà a seguire un approccio basato sui dati per determinare il livello appropriato e la durata delle restrizioni. In particolare, le decisioni sui tassi di interesse del Consiglio direttivo saranno basate sulla sua valutazione della prospettiva dell’inflazione alla luce dei dati economici e finanziari recenti, della dinamica sottostante dell’inflazione e della forza della trasmissione della politica monetaria.

Consigli utili per risparmiare durante un periodo caratterizzato da tassi elevati e inflazione alta

Investimenti sicuri: In periodi di alta inflazione, potrebbe essere opportuno optare per investimenti più sicuri che offrano rendimenti stabili nel tempo. Ad esempio si potrebbe considerare l’acquisto di titoli di stato o altri strumenti finanziari a basso rischio.

Salvadanaio

Diversificazione degli investimenti

La diversificazione è una strategia importante per proteggere i risparmi. Distribuire gli investimenti su diverse categorie di asset, come azioni, obbligazioni, immobili e materie prime. In questo modo si riduce il rischio di subire perdite significative in un’unica area.

Tagliare le spese superflue

Valutare attentamente le spese e identificare quelle che possono essere ridotte o eliminate. Concentrarsi su ciò che è essenziale per cercare di evitare acquisti impulsivi. Creare un budget dettagliato e tenerlo sotto controllo, questo potrà essere utile per identificare le aree in cui si può ridurre spese non necessarie e pianificare di risparmiare una parte delle entrate ogni mese.

Ridurre le spese superflue analizzando attentamente le spese per individuare quelle che possono essere tagliate. Rinunciare a piccoli lussi, come la colazione al bar (La colazione si può fare a casa), l’abbonamento a servizi non essenziali o pranzi e cene al ristorante.

Cercare alternative convenienti

Esplorare alternative economiche per i prodotti e servizi di cui si ha bisogno. Comparare i prezzi, cercando offerte e considerare l’acquisto di prodotti a marchio del distributore invece di quelli di marca. Considerare l’utilizzo di piattaforme di condivisione o il noleggio di beni invece di comprarli.

Risparmiare sull’abbigliamento acquistando abiti in saldo, la ricerca di offerte online o l’esplorazione di negozi di seconda mano per risparmiare sui vestiti. Cercare di riparare o riutilizzare gli abiti invece di comprarne di nuovi.

Risparmio energetico

Ridurre i costi energetici può contribuire a risparmiare sulle bollette. Utilizzare l’energia in modo efficiente, spegnere gli elettrodomestici quando non utilizzati, sostituire le lampadine tradizionali con quelle a LED e cercare di ridurre l’uso dell’aria condizionata o del riscaldamento quando possibile.

Controllo di tariffe e contratti

Periodicamente, rivedere le proprie bollette per assicurarsi di ottenere le tariffe migliori per i servizi come l’elettricità, il gas, l’assicurazione, servizi bancari, la telefonia e internet. Valutare la possibilità di cambiare fornitore o di negoziare nuovi contratti più vantaggiosi.

Risparmiare sull’acquisto di generi alimentari

Cercare offerte speciali, sconti e promozioni quando si fa la spesa. Pianificare i pasti in anticipo, fare una lista della spesa e cercare di evitare gli sprechi alimentari e alimenti fuori stagione perché più cari.

Monitorare i risparmi

Tenere traccia dei propri risparmi e degli investimenti regolarmente. Controllare l’andamento dei tassi d’interesse e le opzioni disponibili per ottimizzare i propri risparmi o quelli della famiglia.

Impostare un piano di risparmio automatico in modo che una certa percentuale delle entrate venga trasferita ogni giorno direttamente in un “salvadanaio” o meglio su un conto di risparmio. Risparmiare un € 1,50 ogni giorno alla fine dell’anno sommano circa € 550,00 e dopo cinque anni circa € 3.000,00 .

Potrebbe essere interessante leggere questo interessante articolo Thinking about money di Seth Godin

Il 1 giugno 2023 sarà il compleanno della BCE: compirà 25 anni

Consiglio Generale BCE

La Banca Centrale Europea (BCE) è stata istituita con il Trattato di Maastricht (1992) e costituita il 1° giugno 1998 e ha sede a Francoforte.

Dal 1° gennaio 1999 gli Stati membri dell’UE aderenti all’area dell’euro le hanno trasferito la sovranità monetaria. Insieme alle banche centrali nazionali degli Stati membri dell’UE che hanno introdotto l’euro nella terza fase dell’unione monetaria europea (19 nel 2015 e attualmente l’euro (€) è la valuta ufficiale di 20 dei 27 Stati membri dell’UE che insieme costituiscono l’area dell’euro.) costituisce l’Eurosistema, che è governato dal Consiglio direttivo e dal Comitato esecutivo della BCE.

Insieme alle banche centrali nazionali di tutti gli Stati membri dell’UE (inclusi quelli che mantengono la moneta nazionale), costituisce il più ampio Sistema Europeo delle Banche Centrali (SEBC).

Obiettivo primario della politica monetaria condotta dal SEBC è il mantenimento della stabilità dei prezzi ovvero mantenere l’inflazione a livelli non superiore al 2%Lo slogan che capeggia nella home page del sito è: Manteniamo i prezzi stabili e il tuo denaro al sicuro

Aumenta il tasso di interesse di rateazione dei debiti per premi assicurativi e sanzioni civili

L’INAIL con la circolare n. 16 del 10 maggio 2023 ha comunicato la variazione del tasso di interesse per le rateazioni dei debiti per premi assicurativi e accessori nonché quello per la determinazione delle sanzioni civili.

Palazzo INAIL

Considerato che la Banca centrale europea, con la decisione di politica monetaria del 4 maggio 2023 ha fissato al 3,75% il tasso di interesse sulle operazioni di rifinanziamento principali dell’Eurosistema (ORP) a decorrere dal 10 maggio 2023 il tasso di interesse per le rateazioni dei debiti per premi assicurativi e accessori di cui all’articolo 2, comma 11, del decreto-legge 9 ottobre 1989, n. 338, convertito con modificazioni dalla legge 7 dicembre 1989, n. 389, e quello per la determinazione delle sanzioni civili di cui all’articolo 116, commi 8 e 10, della legge 23 dicembre 2000, n. 388 sono i seguenti:

9,75% interesse dovuto per le rateazioni dei debiti per premi assicurativi e accessori;