Come le variazioni del tasso di interesse influenzano la rata mensile

Quando si ha un mutuo a tasso variabile, è naturale chiedersi come le variazioni del tasso di interesse influenzino la rata mensile.

Le variazioni più comuni sono aumenti o diminuzioni dello 0,5% o dell’1%. In questo articolo esamineremo gli effetti di queste variazioni sulla rata.

La Funzione che descrive l’andamento della rata

Abbiamo derivato una funzione matematica polinomiale di secondo grado che descrive la variazione della rata mensile in relazione al tasso di interesse. La funzione è la seguente:

R(t) = 1,32t2 + 42,09t + 416,45

Dove:

R(t) rappresenta la rata mensile in euro,

t è il tasso di interesse in percentuale.

Questa funzione mostra un andamento non lineare: un aumento dello 0,5% del tasso di interesse comporta una crescita della rata che varia leggermente a seconda del tasso di partenza.

Supponiamo di voler calcolare la rata mensile R(t) con un tasso di interesse del 3%.

Calcoli:

Sostituiamo t = 3 nella formula:

R(3) = 1,32(3)2 + 42,09(3) + 416,45

Calcoliamo il quadrato di 3:

R(3) = 1,32(9) + 42,09(3) + 416,45

Moltiplichiamo:

R(3) = 11,88 + 126,27 + 416,45

Sommiamo i risultati:

R(3) = 554,60

Risultato finale: Con un tasso di interesse del 3%, la rata mensile sarà 554,60€.

Esempi concreti di aumento dello 0,5% e dell’1%

Esempio 1: Aumento dello 0,5%

Consideriamo un mutuo di 100.000€ per 20 anni con un tasso di partenza del 1%:

Rata a 1%: 459,89€

Rata a 1,5%: 482,55€

Incremento in euro: 22,66€

Incremento percentuale: 4,93%

Esempio 2: Aumento dello 0,5% su tasso del 4%

Ora consideriamo lo stesso mutuo, ma partendo da un tasso del 4%:

Rata a 4%: 605,98€

Rata a 4,5%: 631,57€

Incremento in euro: 25,59€

Incremento percentuale: 4,22%

Confronto degli impatti

Con un aumento dello 0,5% su un tasso dell’1%, l’incremento percentuale della rata è 4,93%.

Con lo stesso aumento dello 0,5%, ma partendo da un tasso del 4%, l’incremento percentuale è solo 4,22%.

Esempio 3: Aumento dell’1% su tasso del 1%

Se partiamo di nuovo dal tasso del 1%:

Rata a 1%: 459,89€

Rata a 2%: 505,88€

Incremento in euro: 45,99€

Incremento percentuale: 10%

Esempio 4: Aumento dell’1% su tasso del 4%

Con un tasso del 4%:

Rata a 4%: 605,98€

Rata a 5%: 643,60€

Incremento in euro: 37,62€

Incremento percentuale: 6,21%

Conclusione:

Questi esempi mostrano in modo più chiaro che l’impatto percentuale è maggiore su tassi bassi e si riduce con tassi più elevati:

Aumento dello 0,5% da 1% a 1,5% porta a un aumento del 4,93%.

Aumento dello 0,5% da 4% a 4,5% porta a un aumento del 4,22%.

Aumento dell’1% da 1% a 2% porta a un aumento del 10%.

Aumento dell’1% da 4% a 5% porta a un aumento del 6,21%.

Per visualizzare meglio questo andamento, ecco un grafico che mostra la curva della rata stimata in base al tasso di interesse.

Linea 1: Rappresenta un aumento costante dei tassi di interesse, con un incremento lineare come y = x, dove x rappresenta il tasso di interesse.

Linea 2: Mostra l’aumento percentuale della rata rispetto all’incremento dei tassi di interesse. Questo andamento è non lineare, in particolare per tassi più bassi, e può essere modellato con una funzione quadratica.

Confronto tra Aumento Costante del Tasso di Interesse e Aumento Percentuale della Rata

Tabella di confronto tra tassi di interesse e rate

La seguente tabella mostra come varia la rata mensile in base al tasso di interesse, sia secondo i valori reali sia quelli stimati dalla funzione polinomiale:

Tasso di Interesse (%)

Rata Reale (€)

Rata Stimata (€)

Incremento Percentuale Stimato (%)

1

459.89

459.86

–

1.5

482.55

482.55

4.93

2

505.88

505.91

10.01

3

554.60

554.61

9.63

4

605.98

605.98

9.26

Conclusione

La funzione quadratica, spiega perché l’incremento percentuale della rata è più elevato per tassi bassi (ad esempio tra 1% e 2%) e diminuisce per tassi più alti (tra 4% e 5%).

La stessa funzione descrive sia aumenti dello 0,5% che dell’1%, poiché il comportamento della crescita della rata è simile in entrambi i casi.

Analizziamo la storia del Tasso Euribor per comprendere il futuro

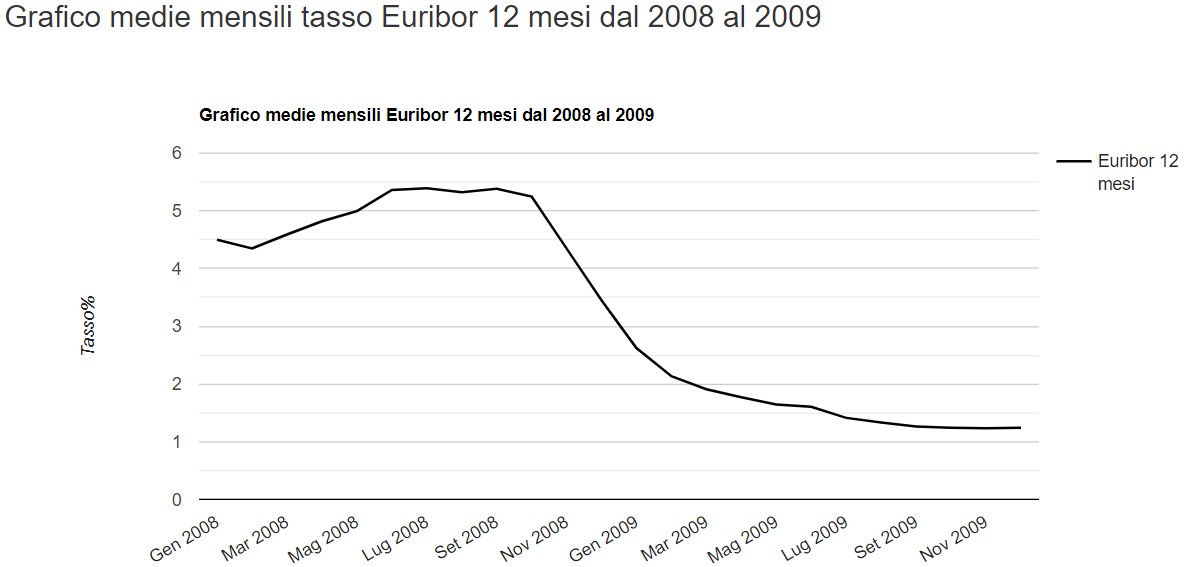

Nel 2008, l’Euribor a 12 mesi raggiunse il suo massimo il 2 ottobre con il 5,526%, mentre l’inflazione nell’Area Euro era già in diminuzione dal 4,1% di luglio scese a 3,2% nell’ottobre 2008. Il tasso BCE, a luglio 2008, era del 4,25%, diminuendo a ottobre al 3,75%, un calo di 0,5 punti percentuali in risposta alla discesa dell’inflazione.

Cosa accadde l’anno successivo al picco dell’Euribor?

L’Euribor a 12 mesi il 2 ottobre 2009 era quotato all’1,235%, mostrando una drastica discesa dal 5,526% dello scorso anno. Nel frattempo, il tasso BCE subì variazioni significative, scendendo dal 3,75% di ottobre 2008 all’1% a maggio 2009. Interessante notare che durante lo stesso periodo l’inflazione diminuì notevolmente, passando dal 3,2% di ottobre 2008 a -0,1% di ottobre 2009.

Periodi

Inflazione annua

Gennaio-2007 Gennaio-2008

3,20%

Febbraio-2007 Febbraio-2008

3,30%

Marzo-2007 Marzo-2008

3,60%

Aprile-2007 Aprile-2008

3,30%

Maggio-2007 Maggio-2008

3,70%

Giugno-2007 Giugno-2008

3,90%

Luglio-2007 Luglio-2008

4,10%

Agosto-2007 Agosto-2008

3,80%

Settembre-2007 Settembre-2008

3,60%

Ottobre-2007 Ottobre-2008

3,20%

Novembre-2007 Novembre-2008

2,10%

Dicembre-2007 Dicembre-2008

1,60%

Gennaio-2008 Gennaio-2009

1,10%

Febbraio-2008 Febbraio-2009

1,20%

Marzo-2008 Marzo-2009

0,60%

Aprile-2008 Aprile-2009

0,60%

Maggio-2008 Maggio-2009

0,00%

Giugno-2008 Giugno-2009

-0,10%

Luglio-2008 Luglio-2009

-0,60%

Agosto-2008 Agosto-2009

-0,20%

Settembre-2008 Settembre-2009

-0,30%

Ottobre-2008 Ottobre-2009

-0,10%

Novembre-2008 Novembre-2009

0,50%

Dicembre-2008 Dicembre-2009

0,90%

Grafico medie mensili tasso Euribor 12 mesi dal 2008 al 2009

Pertanto, possiamo dedurre che l’inflazione ha avuto un impatto significativo sui cambiamenti nei tassi di interesse e sull’Euribor nel periodo considerato. La BCE potrebbe aver adottato politiche monetarie più accomodanti, abbassando i tassi di interesse per stimolare l’economia in risposta alla discesa dell’inflazione.

Ipotizzando che si ripeta quanto accaduto tra il 2008 e il 2009 e considerando l'attuale discesa dell'inflazione nell'Area Euro (da 10,6% a ottobre 2021 al 2,4% a novembre 2023, secondo stime di novembre 2023), ci aspettiamo nel 2024 una discesa dei tassi da parte della BCE e, di conseguenza, un Euribor a 12 mesi nettamente al di sotto dell'attuale valore del 3,902% del 1 dicembre 2023.

Com’è variata la rata del mutuo casa dal 2018 al 2023: un caso reale

Per i possessori di un mutuo casa a tasso variabile il periodo economico che stiamo attraversando non è sicuramente consigliato per dormire sonni tranquilli.

Gli articoli sul web, i post sui social, la TV e i media in generale, nella maggior parte dei casi su questo argomento sono poco chiari.

Poco chiari nel senso che non ci sono mai numeri oggettivi da valutare. Gli autori oltre che a buttare benzina sul fuoco con articoli allarmanti del tipo: “Tassi alle stelle”, “Le rate raddoppiano” e così via non propongono casi reali e pratici da valutare ed analizzare.

Con questo articolo mettiamo a disposizione dei lettori un caso vero relativo al pagamento della rata del mutuo e l’analisi del suo trend dal 2018 al 203. Ecco di seguito la documentazione tecnica del mutuo.

Caratteristiche del mutuo

Banca erogatrice: UNICREDIT

Data di erogazione: 30 gennaio 2018

Capitale erogato: € 114.268,28

Periodicità rate: mensile

N. rate: 204

Data termine: 31 gennaio 2035

Tipo di tasso: Variabile

Parametro di indicizzazione: Euribor 365 a tre mesi; il tasso di interesse sarà pari alla somma algebrica dell’Euribor 365 a tre mesi arrotondato allo 0,05 superiore con uno spread di 1,250 e qualora il tasso fosse negativo il tasso applicato sarà sempre uguale a zero.

Storia e riepilogo del mutuo casa

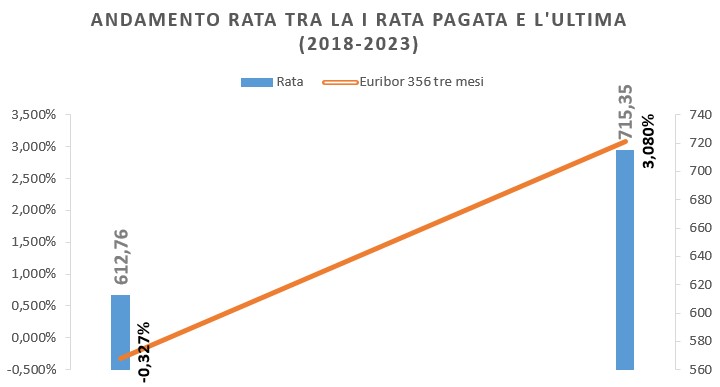

La I rata del mutuo fu pagata il 28 febbraio 2018 per un importo di € 612,76 di cui capitale € 516,35 € e interessi € 96,41.

Di seguito la tabella e relativo grafico dove è possibile valutare la differenza tra l’importo della prima rata e l’ultima, pagata a marzo 2023.

La differenza percentuale tra la prima e l’ultima rata è stata del 16,74%; l’importo della rata passa in circa 5 anni da € 612,76 iniziale a € 715,35 finale. In definitiva l’aumento della rata è stato di € 102,59 al mese che moltiplicato per 12 mesi (aumento annuo) restituisce un totale di € 1231,08.

Nella tabella di seguito tutti i dettagli.

Data pagamento

rata

Importo rata

Tasso applicato

(Euribor 3M + spread 1,25)

Euribor tre mesi(356)

Tasso arrotondato allo 0,05 superiore

Differenza tra

ultima rata e prima rata

(*)Totale

anno 2018 e 2023

* Differenza annua tra pagamento

12 rate primo anno con ultimo anno.

Variazione percentuale

tra ultima rata e prima rata

Variazione percentuale

tra totale 2023

e totale 2018

28/02/2018

€ 612,76

1,25%

-0,3%

–

€ 7.293,57

–

–

–

31/03/2023

€715,35

4,25%

3%

€ 102,59

€8.550,81

€ 1231,08

16,74%

17,1%

* Per il primo anno abbiamo, ipotizzato il pagamento della rata a gennaio 2018 uguale a febbraio 2018;

Per l’anno 2023 abbiamo ipotizzato che la rata di marzo 715,35 fosse costante fino a dicembre 2023

Andamento rata mutuo tra la prima l’ultima nel periodo febbraio 2018-marzo 2023

Ad ogni punto percentuale di aumento del tasso Euribor quanto è stato l’aumento percentuale della rata?

Questa è una domanda necessaria per avere contezza del futuro della rata valutando il valore presente dei tassi di interesse.

Per calcolare l’aumento percentuale reale della rata per ogni punto percentuale di aumento del tasso, possiamo usare la seguente formula:

Aumento percentuale reale della rata = (Rata finale - Rata iniziale) / Rata iniziale / (Tasso finale - Tasso iniziale) * 100

Sostituendo i valori della tabella nella formula otteniamo:

Aumento percentuale reale della rata = (715,35 - 612,76) / 612,76 / (4,25 - 1,25) * 100 = 5,56

Quindi nel caso specifico l’aumento percentuale reale della rata per ogni punto percentuale di aumento del tasso è stato circa il 5.56%.

L’impatto degli aumenti dei tassi sulle rate del mutuo casa dal 2018 al 2023

Si nota dai dati generali elencati in tabella che le rate pagate negli anni fino a maggio 2022 ovviamente hanno mantenuto il trend dei tassi e non sono variate. Un aumento consistente si evidenzia dalla rata del 31 agosto 2022 quando l’importo passa da € 601,74 a € 628,12. Considerato che stiamo parlando di un tasso Euribor a 3 mesi l’aumento del tasso iniziava la sua salita a maggio 2022 quando era quotato -0,045% per “svalicare” lo zero a luglio 2022 con 0,653% che arrotondato diventerà 0,7%. Questo periodo va evidenziato come l’inizio in cui i tassi in generale e quindi anche l’Euribor iniziano la loro repentina salita.

RATA

SCADENZA

QUOTA CAPITALE

QUOTA INTERESSI

RATA

RESIDUO

MESI MANCANTI

EURIBOR 3 MESI(365)

TASSO ARROTONDATO ALLO 0,05 SUPERIORE

EURIBOR + SPREAD

1

28/02/2018

516,35€

96,41€

612,76€

113.751,93€

203

-0,27

-0,3

1,25

2

31/03/2018

516,75€

90,05€

606,80€

113.235,18€

202

-0,271

-0,3

1,25

3

30/04/2018

517,16€

89,64€

606,80€

112.718,02€

201

-0,269

-0,3

1,25

4

31/05/2018

517,57€

89,24€

606,81€

112.200,45€

200

-0,269

-0,3

1,25

5

30/06/2018

517,98€

88,83€

606,81€

111.682,47€

199

-0,27

-0,3

1,25

6

31/07/2018

518,39€

88,42€

606,81€

111.164,08€

198

-0,268

-0,3

1,25

7

31/08/2018

518,80€

88,00€

606,80€

110.645,28€

197

-0,268

-0,3

1,25

8

30/09/2018

519,21€

87,59€

606,80€

110.126,07€

196

-0,268

-0,3

1,25

9

31/10/2018

519,62€

87,18€

606,80€

109.606,45€

195

-0,259

-0,3

1,25

10

30/11/2018

520,04€

86,77€

606,81€

109.086,41€

194

-0,251

-0,3

1,25

11

31/12/2018

520,45€

86,36€

606,81€

108.565,96€

193

-0,237

-0,2

1,25

12

31/01/2019

520,86€

85,95€

606,81€

108.045,10€

192

-0,236

-0,2

1,25

13

28/02/2019

521,27€

85,54€

606,81€

107.523,83€

191

-0,229

-0,2

1,25

14

31/03/2019

521,69€

85,12€

606,81€

107.002,14€

190

-0,228

-0,2

1,25

15

30/04/2019

522,10€

84,71€

606,81€

106.480,04€

189

-0,231

-0,2

1,25

16

31/05/2019

522,51€

84,30€

606,81€

105.957,53€

188

-0,25

-0,3

1,25

17

30/06/2019

522,93€

83,88€

606,81€

105.434,60€

187

-0,311

-0,3

1,25

18

31/07/2019

523,34€

83,47€

606,81€

104.911,26€

186

-0,362

-0,4

1,25

19

31/08/2019

525,82€

78,68€

604,50€

104.385,44€

185

-0,428

-0,4

1,25

20

30/09/2019

526,22€

78,29€

604,51€

103.859,22€

184

-0,386

-0,4

1,25

21

31/10/2019

526,61€

77,89€

604,50€

103.332,61€

183

-0,337

-0,3

1,25

22

30/11/2019

529,05€

73,19€

602,24€

102.803,56€

182

-0,343

-0,3

1,25

23

31/12/2019

529,43€

72,82€

602,25€

102.274,13€

181

-0,324

-0,3

1,25

24

31/01/2020

529,80€

72,44€

602,24€

101.744,33€

180

-0,338

-0,3

1,25

25

29/02/2020

530,18€

72,07€

602,25€

101.214,15€

179

-0,386

-0,4

1,25

26

31/03/2020

530,55€

71,69€

602,24€

100.683,60€

178

-0,287

-0,3

1,25

27

30/04/2020

530,93€

71,32€

602,25€

100.152,67€

177

-0,17

-0,2

1,25

28

31/05/2020

525,36€

83,46€

608,82€

99.627,31€

176

-0,158

-0,2

1,25

29

30/06/2020

525,80€

83,02€

608,82€

99.101,51€

175

-0,308

-0,3

1,25

30

31/07/2020

526,24€

82,58€

608,82€

98.575,27€

174

-0,407

-0,4

1,25

31

31/08/2020

534,49€

65,72€

600,21€

98.040,78€

173

-0,448

-0,5

1,25

32

30/09/2020

534,85€

65,36€

600,21€

97.505,93€

172

-0,48

-0,5

1,25

33

31/10/2020

535,20€

65,00€

600,20€

96.970,73€

171

-0,521

-0,5

1,25

34

30/11/2020

537,49€

60,61€

598,10€

96.433,24€

170

-0,508

-0,5

1,25

35

31/12/2020

537,83€

60,27€

598,10€

95.895,41€

169

-0,526

-0,5

1,25

36

31/01/2021

538,17€

59,93€

598,10€

95.357,24€

168

-0,531

-0,5

1,25

37

28/02/2021

540,41€

55,63€

596,04€

94.816,83€

167

-0,516

-0,5

1,25

38

31/03/2021

540,72€

55,31€

596,03€

94.276,11€

166

-0,509

-0,5

1,25

39

30/04/2021

541,04€

54,99€

596,03€

93.735,07€

165

-0,521

-0,5

1,25

40

31/05/2021

539,48€

58,58€

598,06€

93.195,59€

164

-0,513

-0,5

1,25

41

30/06/2021

539,82€

58,25€

598,07€

92.655,77€

163

-0,515

-0,5

1,25

42

31/07/2021

540,15€

57,91€

598,06€

92.115,62€

162

-0,523

-0,5

1,25

43

31/08/2021

542,34€

53,73€

596,07€

91.573,28€

161

-0,522

-0,5

1,25

44

30/09/2021

542,65€

53,42€

596,07€

91.030,63€

160

-0,528

-0,5

1,25

45

31/10/2021

542,97€

53,10€

596,07€

90.487,66€

159

-0,527

-0,5

1,25

46

30/11/2021

543,29€

52,78€

596,07€

89.944,37€

158

-0,538

-0,5

1,25

47

31/12/2021

543,60€

52,47€

596,07€

89.400,77€

157

-0,546

-0,5

1,25

48

31/01/2022

543,92€

52,15€

596,07€

88.856,85€

156

-0,514

-0,5

1,25

49

28/02/2022

544,24€

51,83€

596,07€

88.312,61€

155

-0,493

-0,5

1,25

50

31/03/2022

544,56€

51,52€

596,08€

87.768,05€

154

-0,367

-0,4

1,25

51

30/04/2022

544,87€

51,20€

596,07€

87.223,18€

153

-0,226

-0,2

1,25

52

31/05/2022

539,95€

61,78€

601,73€

86.683,23€

152

-0,045

0

1,25

53

30/06/2022

540,34€

61,40€

601,74€

86.142,89€

151

0,263

0,3

1,55

54

31/07/2022

540,72€

61,02€

601,74€

85.602,17€

150

0,653

0,7

1,95

55

31/08/2022

517,55€

110,57€

628,12€

85.084,62€

149

1,203

1,2

2,45

56

30/09/2022

518,22€

109,90€

628,12€

84.566,40€

148

1,809

1,8

3,05

57

31/10/2022

518,89€

109,23€

628,12€

84.047,51€

147

2,13

2,1

3,35

58

30/11/2022

475,35€

206,62€

681,97€

83.572,16€

146

2,414

2,4

3,65

59

31/12/2022

476,52€

205,45€

681,97€

83.095,64€

145

2,693

2,7

3,95

60

31/01/2023

477,69€

204,28€

681,97€

82.617,95€

144

2,988

3

4,25

61

28/02/2023

453,72€

261,62€

715,34€

82.164,23€

143

3,29

3,3

4,55

62

31/03/2023

455,16€

260,19€

715,35€

81.709,07€

142

3,341

3,3

4,55

Relazione inflazione Area euro con tassi di interesse

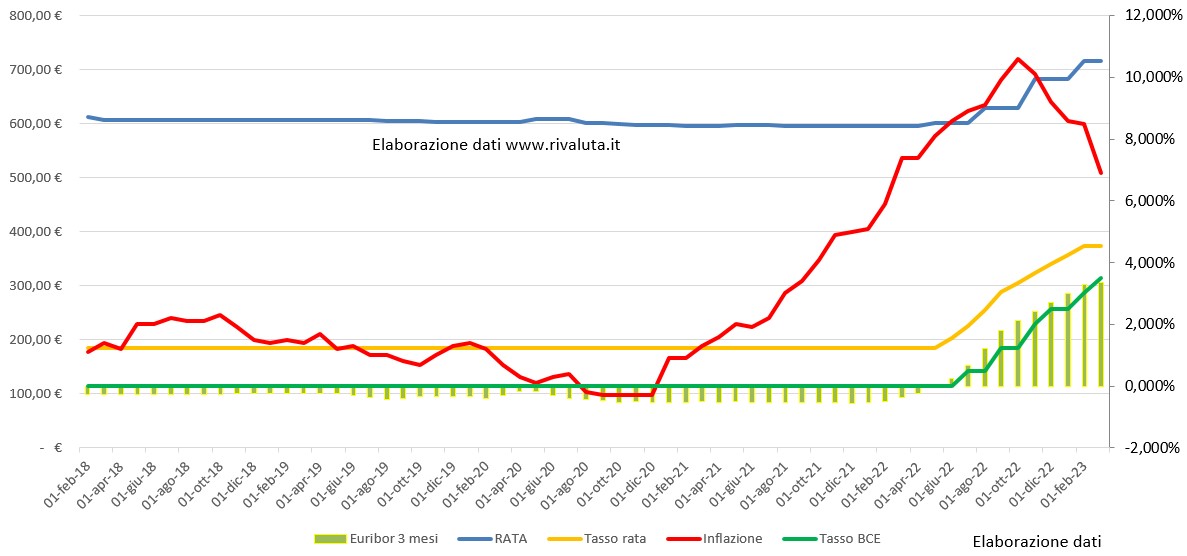

Nel grafico sotto abbiamo messo in relazione i dati mensili dal 2018 a marzo 2023 relativi a: inflazione in Area euro, Euribor 3 mesi, importo rata mutuo casa, tasso applicato sulla rata e tasso BCE . Da notare come il tasso BCE ha iniziato la stretta e quindi la salita con un ritardo rispetto all’inflazione di 18 mesi. L’inflazione inizia la sua risalita da gennaio 2021 e la BCE inizia ad alzare i tassi a luglio 2022 mentre l’Euribor anticipa di un mese la BCE.

Grafico inflazione Area euro, tasso BCE, Euribor, rata e tasso mutuo

Relazione Inflazione Area euro, Euribor 3 mesi, tasso BCE, rata mutuo casa e tasso rata dal 2018 al 2023

il mutuo è ovviamente legato al tasso Euribor che a sua volta è influenzato dal tasso BCE. Ma chi influenza il tasso BCE? Sappiamo bene che è l’inflazione la causa e lo sa bene anche la BCE ed è per questo che, anche se in ritardo la Banca centrale ha spinto i tassi verso l’alto.

I dati evidenziano un chiaro segnale di discesa dell’inflazione che conferma la politica monetaria della BCE. Quindi non nell’immediato ma entro il 2024 assisteremo ad una lenta discesa dei tassi. Quindi occhio all’inflazione!

Dal 18 settembre 2019 che la BCE non rivedeva i tassi di interesse

I tassi di interesse nell’Area Euro passano dallo 0% allo 0,5%

Il Presidente della Banca Centrale Europea Christine Lagarde e il suo vice Luis de Guindos hanno comunicato alla stampa i motivi che hanno spinto la Banca Centrale all’aumento dei tassi di interesse.

Ecco di seguito le parole del Presidente:

“Oggi, in linea con il nostro forte impegno ad assolvere il mandato di preservare la stabilità dei prezzi, il Consiglio direttivo ha adottato ulteriori misure fondamentali per assicurare un ritorno dell’inflazione verso il nostro obiettivo del 2% a medio termine.Abbiamo deciso di innalzare di 50 punti base i tre tassi di interesse di riferimento della BCE e abbiamo approvato lo strumento di protezione del meccanismo di trasmissione della politica monetaria (Transmission Protection Instrument, TPI).

Il Consiglio direttivo ha ritenuto opportuno adottare un primo intervento più ampio nella normalizzazione dei tassi di riferimento rispetto a quanto segnalato nella riunione precedente. Questa decisione si basa sulla nostra valutazione aggiornata dei rischi di inflazione e sul maggiore sostegno fornito dal TPI a un’efficace trasmissione della politica monetaria. Ciò sosterrà il ritorno dell’inflazione verso il nostro obiettivo di medio termine rafforzando l’ancoraggio delle aspettative di inflazione e assicurando che le condizioni della domanda si adeguino in linea con il conseguimento dell’obiettivo di inflazione nel medio periodo.“

La percentuale del tasso legale viene rivista “sulla base del rendimento medio annuo lordo dei titoli di Stato di durata non superiore a dodici mesi e tenuto conto del tasso di inflazione registrato nell’anno”.

Il decreto del MEF del 13.12.2021 pubblicato sulla Gazzetta Ufficiale n. 297 del 15.12.2021 ha stabilito il nuovo tasso legale.

Qual è la differenza degli interessi legali tra il 2021 e 2022?

Di seguito un esempio sulla differenza nel calcolo degli interessi su vari debiti tra il saggio degli interessi legali del 2021 con quello aggiornato del 2022.

Si parte con un debito di 10000,00 euro fino a 28000,00 euro e viene effettuato il calcolo degli interessi annui tenendo conto del tasso del 2021 uguale a 0,01% e del 2022 uguale 1,25%.

Questa è la formula applicata per il calcolo degli interessi.

Il confronto è con il calcolo degli interessi legali tra il 2021 e il 2022 sul debito (colonna Importo).

Per esempio nel caso del calcolo degli interessi su un importo di 28000,00 euro si passa da una somma di interessi annui pari a 2,8 euro a 352,8 euro ovvero da 0,23 euro a 29,4 euro di interessi mensili tra il tasso 2021 e 2022.

La legge che tutela i consumatori relativamente alla Surroga del Mutuo

“Conversione in legge, con modificazioni, del decreto-legge 31 gennaio 2007, n. 7, recante misure urgenti per la tutela dei consumatori, la promozione della concorrenza, lo sviluppo di attività economiche e la nascita di nuove imprese”

L’art 7 della Legge 2 aprile 2007, n. 40 recita:

Estinzione anticipata dei mutui immobiliari divieto di clausole penali

E’ nullo qualunque patto, anche posteriore alla conclusione del contratto, ivi incluse le clausole penali, con cui si convenga che il mutuatario, che richieda l’estinzione anticipata o parziale di un contratto di mutuo per l’acquisto o per la ristrutturazione di unità immobiliari adibite ad abitazione ovvero allo svolgimento della propria attivitaà economica o professionale da parte di persone fisiche, sia tenuto ad una determinata prestazione a favore del soggetto mutuante.

Le clausole apposte in violazione del divieto di cui al comma 1 sono nulle di diritto e non comportano la nullità del contratto.

Le disposizioni di cui ai commi 1 e 2 si applicano ai contratti di mutuo stipulati a decorrere dalla data di entrata in vigore del presente decreto.

(Soppresso).

L’Associazione bancaria italiana e le associazioni dei consumatori rappresentative a livello nazionale, ai sensi dell’articolo 137 del codice del consumo di cui al decreto legislativo 6 settembre 2005, n. 206, definiscono, entro tre mesi dalla data di entrata in vigore del presente decreto, le regole generali di riconduzione ad equità dei contratti di mutuo in essere mediante, in particolare, la determinazione della misura massima dell’importo della penale dovuta per il caso di estinzione anticipata o parziale del mutuo.6

In caso di mancato raggiungimento dell’accordo di cui al comma 5, la misura della penale idonea alla riconduzione ad equità è stabilita entro trenta giorni dalla Banca d’Italia e costituisce norma imperativa ai sensi dell’articolo 1419, secondo comma, del codice civile ai fini della rinegoziazione dei contratti di mutuo in essere.

In ogni caso i soggetti mutuanti non possono rifiutare la rinegoziazione dei contratti di mutuo stipulati prima della data di entrata in vigore del presente decreto, nei casi in cui il debitore proponga la riduzione dell’importo della penale entro i limiti stabiliti ai sensi dei commi 5 e 6.

Quali documenti occorrono per la surroga del mutuo?

Per la stipula di un mutuo surroga occorrono:

copia autentica dell’atto del vecchio mutuo;

copia della nota di iscrizione dell’ipoteca;

fotocopia del documento di identità e codice fiscale dell’intestatario del mutuo

Calcolare la nuova rata con un tasso un nuovo tasso di interesse?