Jannik Sinner, grazie alla straordinaria vittoria in semifinale contro Novak Djokovic del 17 ottobre 2024, ha già messo in tasca un notevole premio di 1,5 milioni di dollari, pari a circa 1.370.000 euro.

Questa somma rappresenta il compenso garantito a ciascun partecipante che raggiunge questa fase del torneo.

Sinner ha battuto Djokovic con il punteggio di 2 set ad 1: 6-2; 6-7 e 6-4 al terzo set.

Con questa vittoria, Sinner conquista la finale dove potrà incassare un montepremi di 6 milioni di dollari, ovvero 5.480.100 euro quasi il doppio rispetto al primo classificato degli US Open, dove il premio per il campione è stato di 3,6 milioni di dollari.

Questo rende evidente come il Six Kings Slam sia uno degli eventi tennistici più ricchi del panorama mondiale, con cifre da capogiro in palio.

Caro CHATGPT analizzando i dati attuali dei tassi Euribor cosa mi consigli?

Se dovessi analizzare una tabella che illustra i dati Euribor attuali, utilizzati per il calcolo della rata per un prestito per un mutuo casa, considerando che sono un umano, farei queste analisi chiave per comprendere la fattibilità del mutuo e determinare la mia capacità di ottenere un prestito:

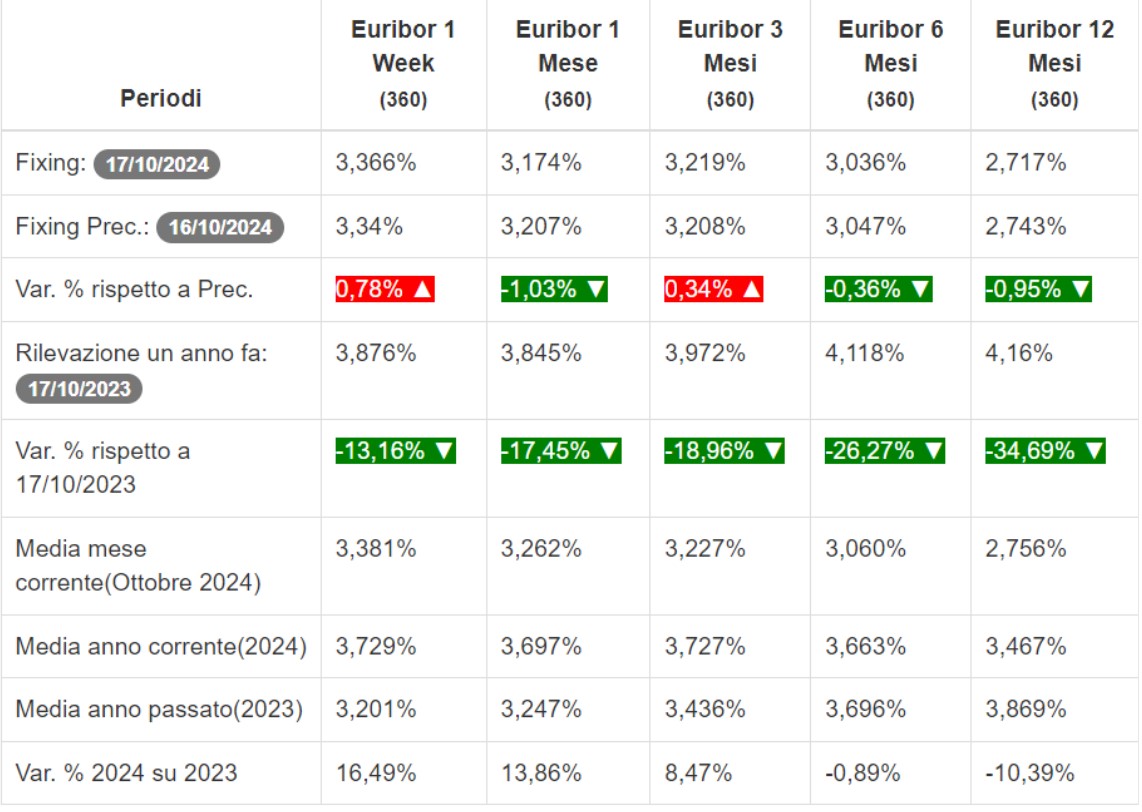

Tabella Tassi Euribor Ottobre 2024 e 2023

1. Tassi Euribor:

I tassi Euribor rappresentano l’interesse base che potrebbe essere applicato a un mutuo a tasso variabile. Nell’immagine sono presentati i tassi per diverse durate: 1 settimana, 1 mese, 3 mesi, 6 mesi e 12 mesi.

Per esempio, il Euribor a 12 mesi è 2,717% il 17/10/2024, in netto calo rispetto all’anno precedente (4,16% il 17/10/2023, con una variazione del -34,69%).

2. Variazioni rispetto al periodo precedente:

Le variazioni percentuali rispetto al giorno precedente sono riportate per ciascun tasso. Ad esempio, il Euribor 1 settimana ha avuto un aumento dello 0,78%, mentre il Euribor 1 mese è sceso dell’1,03%.

Queste variazioni sono importanti per capire se i tassi stanno aumentando o diminuendo, il che potrebbe influenzare la decisione di stipulare un mutuo a tasso variabile. Un aumento potrebbe indicare una tendenza al rialzo.

3. Variazioni su base annua:

L’immagine mostra anche le variazioni rispetto all’anno precedente. Per esempio, il tasso Euribor a 12 mesi è sceso del 34,69% rispetto al 17/10/2023, indicando un netto miglioramento per chi ha mutui legati a questo tasso.

4. Media dei tassi:

Sono fornite le medie dei tassi attuali e passati, utili per valutare la tendenza generale dei tassi negli ultimi mesi e anni.

Per esempio, la media per il Euribor a 12 mesi nel 2024 è 3,467%, mentre nel 2023 era 3,869%, con una variazione negativa del -10,39% rispetto all’anno scorso.

5. Scelta del tasso più vantaggioso:

Se fossi alla ricerca di un mutuo a tasso variabile, il Euribor a 12 mesi potrebbe essere la scelta più conveniente attualmente, essendo il più basso con 2,717%, e con una tendenza al ribasso rispetto all’anno precedente. Tuttavia, dovrei considerare se la mia banca offre un mutuo basato su questo indice e valutare le prospettive future.

6. Previsioni e Strategie:

Considerando che i tassi Euribor sono scesi drasticamente rispetto all’anno precedente, potrebbe essere un buon momento per stipulare un mutuo, soprattutto se si prevede che i tassi restino bassi nel futuro immediato. Tuttavia, se si ha un orizzonte temporale a lungo termine, potrebbe essere saggio discutere con un consulente finanziario per valutare l’opportunità di bloccare un tasso fisso a livelli bassi.

In sintesi, farei una valutazione del mio budget, delle prospettive economiche e dei possibili scenari futuri, confrontando diverse offerte di mutui e riflettendo se conviene scegliere un tasso fisso o variabile, visto il calo recente dei tassi variabili.

A settembre l’inflazione scende a +0,7%, il livello più basso del 2024

Grafico inflazione Italia dal 2019 a settembre 2024

Sono i beni energetici che spingono in basso l’inflazione con -8,7% da -6,1% di agosto, ma risente anche del rallentamento su base tendenziale dei prezzi di alcune tipologie di servizi (ricreativi, culturali e per la cura della persona e di trasporto). La variazione rispetto ad Agosto scorso -0,2 per cento.

Tabella ultimi dati dell’inflazione in Italia

N

Periodi

Inflazione

annua

Inflazione

mensile

1

Gennaio-2023 Gennaio-2024

0,8%

0,3%

2

Febbraio-2023 Febbraio-2024

0,8%

0,1%

3

Marzo-2023 Marzo-2024

1,2%

0,0%

4

Aprile-2023 Aprile-2024

0,8%

0,1%

5

Maggio-2023 Maggio-2024

0,8%

0,2%

6

Giugno-2023 Giugno-2024

0,8%

0,1%

7

Luglio-2023 Luglio-2024

1,3%

0,4%

8

Agosto-2023 Agosto-2024

1,1%

0,2%

9

Settembre-2023 Settembre-2024

0,7%

-0,2%

–

Variazione Media

0,9%

0,1%

L’inflazione media resta allo 0,9 per cento anche per settembre.

I prezzi degli alimentari però aumentano lievemente il loro ritmo di crescita su base annua, contribuendo all’accelerazione dei prezzi del “carrello della spesa” (+1,0% da +0,6%).

A settembre l’inflazione di fondo scende a +1,8% (dal +1,9% registrato negli ultimi tre mesi).

Nel mese di settembre 2024, l’Indice dei Prezzi al Consumo per tutti i consumatori urbani (CPI-U) negli Stati Uniti è aumentato dello 0,2% su base destagionalizzata, mantenendo lo stesso tasso di crescita registrato nei mesi di agosto e luglio. Negli ultimi 12 mesi, l’indice complessivo è aumentato del 2,4%, il tasso più basso dal febbraio 2021.

L’indice per l’alloggio è cresciuto dello 0,2%, mentre l’indice per il cibo è aumentato dello 0,4%, rappresentando insieme oltre il 75% dell’aumento mensile complessivo. In particolare, l’indice per il cibo a casa è salito dello 0,4%, mentre il cibo fuori casa ha visto un aumento dello 0,3%. Tuttavia, l’indice dell’energia ha registrato un calo dell’1,9%, dopo una diminuzione dello 0,8% il mese precedente.

Escludendo cibo ed energia, l’indice è aumentato dello 0,3%, con aumenti nei settori abitativi, assicurazioni per veicoli, assistenza sanitaria, abbigliamento e tariffe aeree. Al contrario, i settori ricreativo e delle comunicazioni hanno visto una diminuzione.

Nel complesso, l’inflazione annuale del 2,4% indica una moderazione significativa, segnalando un miglioramento rispetto ai livelli più elevati osservati negli ultimi anni. Tuttavia, settori come l’alloggio e il cibo continuano a esercitare pressioni inflazionistiche, anche se contenute. Il calo dei prezzi energetici e la riduzione generale dell’inflazione rappresentano elementi positivi, ma la situazione rimane complessa, soprattutto per quanto riguarda l’inflazione “core” (al netto di cibo ed energia), che è ancora al 3,3%.

Giudizio

La situazione appare moderatamente positiva. Il calo dell’inflazione complessiva e dei prezzi dell’energia è un buon segnale per l’economia, ma l’aumento costante dei costi di beni essenziali come l’alloggio e il cibo può continuare a pesare sui consumatori. La riduzione dell’inflazione annuale è certamente un progresso, ma è necessario monitorare attentamente l’evoluzione dei prezzi dei beni di prima necessità.

Ora si attende la mossa della FED che potrebbe vedere al ribasso i tassi di interesse

Inflazione in calo a settembre 2024 da 2,2% di agosto a 1,8% di settembre

Secondo la stima Eurostat l’inflazione annuale nell’area dell’euro dovrebbe attestarsi all’1,8% a settembre 2024, in calo rispetto al 2,2% di agosto.

Considerando le principali componenti dell’inflazione nell’area dell’euro, si prevede che i servizi registreranno il tasso annuo più elevato a settembre (4,0%, rispetto al 4,1% di agosto), seguiti da prodotti alimentari, alcolici e tabacco (2,4%, rispetto al 2,3% di agosto), beni industriali non energetici (0,4%, stabile rispetto ad agosto) ed energia (-6,0%, rispetto al -3,0% di agosto).

Il valore 1,8% è il più basso da maggio 2021 quando l’inflazione era uguale a 2,0%.

I dati dell’inflazione annua in Area Euro da gennaio 2023

A settembre 2024 l’inflazione in Italia ha registrato una diminuzione dello 0,2% su base mensile e un aumento dello 0,7% su base annua.

Questo dato segna un rallentamento rispetto all’inflazione dell’1,1% di agosto, portando il tasso di crescita dei prezzi al livello più basso dall’inizio dell’anno.

Motivi del Rallentamento

La principale causa di questa decelerazione è stata la discesa dei prezzi dei beni energetici. I beni energetici regolamentati hanno visto una riduzione del tasso di crescita dal +14,3% di agosto al +10% di settembre. Ancora più marcata è stata la flessione dei beni energetici non regolamentati, come benzina e gasolio, i cui prezzi sono diminuiti dell’11,0%, contro il -8,6% di agosto.

Parallelamente, si è osservata una diminuzione nel ritmo di crescita dei prezzi dei servizi ricreativi, culturali e per la cura della persona (dal +4,5% al +4,0%) e dei servizi relativi ai trasporti (dal +2,9% al +2,5%). Tuttavia, l’accelerazione dei prezzi dei beni alimentari, sia lavorati che non, ha parzialmente compensato questo calo, con i beni non lavorati che sono passati da un -0,5% a un +0,3%, e i lavorati da un +1,5% a un +1,8%.

L’Inflazione di Fondo

Un altro indicatore significativo è l’inflazione di fondo, che esclude dal calcolo i beni energetici e alimentari freschi. A settembre, questo valore è sceso all’1,8%, leggermente inferiore rispetto all’1,9% di agosto. Se escludiamo solo i beni energetici, l’inflazione si attesta al 1,7%.

Settori in rallentamento e accelerazione

Contributo Alla Variazione Per Tipologia Di Prodotto

La dinamica dei prezzi dei beni e dei servizi mostra chiaramente il rallentamento dell’inflazione in determinati settori. La flessione è più evidente nei beni, dove si registra un calo dello 0,8%, rispetto al -0,5% del mese precedente. Anche i servizi, sebbene ancora in crescita, vedono una decelerazione (da +3,2% a +2,8%).

Un dato interessante riguarda il cosiddetto “carrello della spesa”, che comprende i beni alimentari, per la casa e la persona. A settembre, questa categoria ha mostrato un’accelerazione dell’inflazione, passando da +0,6% ad +1,1%, riflettendo un incremento nei costi dei beni di uso quotidiano.

L’Inflazione acquisita per il 2024

Guardando al quadro generale del 2024, l’inflazione acquisita per l’intero anno si stima intorno all’1,0%. Questo dato riflette l’andamento medio dell’inflazione fino a settembre e potrebbe influenzare le politiche economiche dei prossimi mesi.

Analisi e riflessioni

La situazione dei prezzi al consumo in Italia a settembre 2024 mostra una dinamica di rallentamento dell’inflazione, principalmente trainata dal calo dei prezzi energetici, che continua a influenzare positivamente il potere d’acquisto delle famiglie italiane. Tuttavia, la situazione rimane delicata. Il rialzo dei prezzi dei beni alimentari e di quelli per la casa e la persona rappresenta un problema, soprattutto per le fasce di reddito più basse, che risentono maggiormente di queste variazioni.

La decelerazione dei prezzi dei servizi legati ai trasporti e alla cultura può sembrare una buona notizia, ma potrebbe nascondere dinamiche più complesse legate alla domanda debole o a condizioni economiche incerte. La flessione dei prezzi del trasporto aereo e marittimo, ad esempio, potrebbe indicare una diminuzione della domanda dovuta alla ridotta capacità di spesa delle famiglie, e non necessariamente un miglioramento della competitività di questi settori.

In generale, mentre il calo dell’inflazione offre sollievo rispetto agli aumenti dei mesi scorsi, è fondamentale monitorare l’evoluzione dei prezzi nel settore alimentare e dei beni di prima necessità. Un’inflazione troppo bassa, seppur rassicurante in superficie, può essere sintomo di stagnazione economica o di debolezza nella domanda interna.

Il futuro?

Le prospettive per i prossimi mesi dipenderanno molto dall’evoluzione dei prezzi energetici, che, se continueranno a calare, potrebbero mantenere l’inflazione sotto controllo. Tuttavia, un improvviso aumento dei costi dell’energia, legato a fattori geopolitici o a variazioni della domanda globale, potrebbe riportare rapidamente l’inflazione su livelli preoccupanti.

Le autorità economiche dovranno bilanciare con attenzione le politiche monetarie e fiscali per evitare di compromettere la ripresa economica, tenendo d’occhio la spesa delle famiglie e l’andamento dei salari, che in un contesto di bassa inflazione rischiano di rimanere stagnanti.

Nonostante le sfide globali e interne, la BCE mantiene il suo impegno a garantire stabilità e a riportare l’inflazione all’obiettivo del 2% nel medio termine.

Decisioni di politica monetaria

Nella riunione del 12 settembre 2024, la BCE ha deciso di ridurre il tasso di interesse sui depositi di 25 punti base, portandolo al 3,50%. Questa decisione è stata presa in considerazione delle recenti tendenze inflazionistiche e delle proiezioni macroeconomiche. Sebbene l’inflazione complessiva rimanga elevata, l’economia dell’area euro mostra segnali di stabilizzazione. Il Consiglio direttivo della BCE ha ribadito che il livello e la durata delle restrizioni monetarie saranno guidati dai dati economici futuri. Tabella tassi BCE

Inflazione: un trend discendente

Le proiezioni della BCE indicano che l’inflazione complessiva nell’area euro si attesterà al 2,5% per il 2024, al 2,2% nel 2025 e all’1,9% nel 2026. Sebbene sia previsto un leggero aumento dell’inflazione nell’ultimo trimestre del 2024, dovuto alla cessazione degli effetti del ribasso dei prezzi energetici, le pressioni inflazionistiche dovrebbero continuare a diminuire. Le proiezioni per l’inflazione di fondo sono state lievemente riviste al rialzo per il 2024 e il 2025 a causa dei rincari dei servizi, ma si prevede una discesa costante verso il target del 2%.

Le pressioni sui prezzi rimangono sostenute dalla crescita dei salari, anche se il tasso di crescita del costo del lavoro sta iniziando a rallentare, attenuando le pressioni inflazionistiche.

Crescita economica debole

L’economia dell’area euro continua a mostrare segnali di debolezza.

Nel secondo trimestre del 2024, il PIL è cresciuto dello 0,2%, un dato inferiore alle aspettative iniziali. Questo rallentamento è attribuibile alla contrazione della domanda interna e agli effetti persistenti di politiche monetarie restrittive.

Le previsioni della BCE indicano una crescita annua del PIL reale pari allo 0,8% nel 2024, con un lieve miglioramento previsto per il 2025 (1,3%) e il 2026 (1,5%). Tuttavia, la ripresa è attesa in gran parte nella seconda metà del 2024, grazie a un previsto miglioramento della fiducia dei consumatori e un aumento dei redditi reali.

Mercato del lavoro: una tenuta fragile

Il mercato del lavoro dell’area euro ha mostrato segni di rallentamento. Nel secondo trimestre del 2024, l’occupazione è cresciuta solo dello 0,2%, una decelerazione rispetto ai trimestri precedenti. Il tasso di disoccupazione si è stabilizzato al 6,4%, ma le prospettive per la crescita dell’occupazione nel breve periodo sono deboli, con una diminuzione della domanda di manodopera e un calo dei posti vacanti.

Rischi e prospettive globali

I rischi per la crescita economica rimangono orientati verso il basso, influenzati da fattori geopolitici e dall’incertezza sulle prospettive commerciali globali. Il rallentamento della domanda internazionale, in particolare dalla Cina e da altre economie emergenti, potrebbe frenare ulteriormente la crescita dell’area euro. Inoltre, la guerra tra Russia e Ucraina e le tensioni in Medio Oriente continuano a rappresentare fattori di rischio significativi.

Al contrario, l’inflazione potrebbe sorprendere al rialzo se le pressioni salariali o i profitti aziendali aumentassero più del previsto. Gli esperti della BCE continueranno a monitorare attentamente queste variabili e a valutare l’impatto delle politiche monetarie restrittive sugli sviluppi economici.

Sintesi

La BCE rimane ferma nel suo obiettivo di riportare l’inflazione al 2% nel medio termine.

Per raggiungere questo obiettivo, la Banca Centrale è pronta a mantenere tassi di interesse su livelli restrittivi finché necessario e a regolare tutti i suoi strumenti per sostenere la stabilità monetaria.

La crescita economica rimane debole, ma si prevede che i consumi privati e il mercato del lavoro possano fornire un sostegno alla ripresa nella seconda metà del 2024.

Con un’attenzione costante all’evoluzione dei dati economici e finanziari, la BCE dimostra di essere pronta ad adattarsi per mantenere un percorso di crescita sostenibile e stabile per l’area euro.

L’inflazione annua nell’area dell’euro è scesa al 2,2% ad agosto 2024, in calo rispetto al 2,6% di luglio. Un anno prima, il tasso era del 5,2%.

Grafico inflazione Area Euro Gennaio 2021 – Agosto 2024

Per trovare un valore così basso bisogna tornare indietro fino a luglio 2021 quando il valore era 2,2%. Da allora fu una salita repentina fino a toccare il massimo a ottobre 2022 con 10,6%

Ad agosto 2024, il contributo maggiore al tasso di inflazione annua dell’area dell’euro è arrivato dai servizi (+1,88 punti percentuali), seguiti da alimenti, alcol e tabacco (+0,46 pp), beni industriali non energetici (+0,11 pp) ed energia (-0,29 pp).

Tabella Inflazione annua e mensile Euro Area – Giugno 2021 – Agosto 2024

I tassi annuali più bassi sono stati registrati in Lituania (0,8%), Lettonia (0,9%), Irlanda, Slovenia e Finlandia (tutti all’1,1%). I tassi annuali più alti sono stati registrati in Romania (5,3%), Belgio (4,3%) e Polonia (4,0%). Rispetto a luglio 2024, l’inflazione annua è diminuita in venti Stati membri, è rimasta stabile in uno ed è aumentata in sei.

Aggiornamento tassi per dilazione e differimento pagamento contributi previdenziali

A partire dal 18 settembre 2024, l’INPS con Circolare numero 89 del 16-09-2024 ha recepito le modifiche introdotte dalla decisione della Banca Centrale Europea (BCE) del 12 settembre 2024, che ha ridotto il tasso di interesse sulle operazioni di rifinanziamento principali al 3,65%. Questo aggiornamento incide sia sui tassi di dilazione e di differimento per il pagamento dei contributi previdenziali, sia sulle sanzioni civili applicate in caso di mancato o ritardato pagamento dei contributi.

Tasso di dilazione e di differimento

A seguito della riduzione del tasso BCE, il nuovo tasso di interesse per la regolarizzazione rateale dei debiti contributivi sarà pari al 9,65% annuo. Questo tasso sarà applicato alle rateazioni autorizzate a partire dal 18 settembre 2024. Tuttavia, i piani di ammortamento già emessi non subiranno modifiche.

Sanzioni civili

Per i mancati o ritardati pagamenti dei contributi previdenziali, la sanzione civile sarà pari al 9,15% annuo, che include il tasso di interesse del 3,65% maggiorato di 5,5 punti percentuali. Nel caso di pagamento spontaneo entro 120 giorni, non si applicherà la maggiorazione del 5,5%, e la sanzione sarà calcolata solo sul tasso di interesse del 3,65%.

Se il contribuente denuncia la propria situazione debitoria entro 12 mesi e paga entro 30 giorni, la sanzione resterà al 9,15%. Qualora il pagamento avvenga entro 90 giorni dalla denuncia, la sanzione aumenterà all’11,15%. Oltre tali termini, si applicheranno le sanzioni per evasione contributiva.

Procedure concorsuali

In caso di procedure concorsuali, le sanzioni civili saranno ridotte e calcolate sulla base del tasso ufficiale di rifinanziamento (3,65%). Per l’evasione, la sanzione sarà pari al tasso del rifinanziamento maggiorato di due punti percentuali. La riduzione delle sanzioni è subordinata al pagamento integrale dei contributi e delle spese, e non potrà essere inferiore al tasso di interesse legale.

L’indice dei prezzi al consumo aumenta dello 0,2% su base mensile e dell’1,1% su base annua, in calo rispetto al +1,3% di luglio. L’inflazione acquisita per il 2024 è dell’1,1% per l’indice generale e del 2,1% per la componente di fondo. Confermata la stima di Agosto.

Indici nazionali dei prezzi al consumo-NIC con tabacchi – Gennaio 2024 – Agosto 2024

N

Periodi

Inflazione

annua

Inflazione

mensile

Inflazione Media

Valore parziale

Indice Dal

Indice Al

1

Gennaio-2023 Gennaio-2024

0,8%

0,3%

0,8%

119,1

120,1

2

Febbraio-2023 Febbraio-2024

0,8%

0,1%

0,8%

119,3

120,2

3

Marzo-2023 Marzo-2024

1,2%

0,0%

0,9%

118,8

120,2

4

Aprile-2023 Aprile-2024

0,8%

0,1%

0,9%

119,3

120,3

5

Maggio-2023 Maggio-2024

0,8%

0,2%

0,9%

119,7

120,6

6

Giugno-2023 Giugno-2024

0,8%

0,1%

0,9%

119,7

120,7

7

Luglio-2023 Luglio-2024

1,3%

0,4%

0,9%

119,7

121,2

8

Agosto-2023 Agosto-2024

1,1%

0,2%

0,9%

120,1

121,4

–

Variazione Media

0,9%

0,2%

——

——

——

Inflazione Italia Gennaio 2022 – Agosto 2024

Il punto sul dato di Agosto

La media annua in Italia si conferma al 9,0% e comunque in calo rispetto a quella dello scorso anno con 5,7%

Beni energetici: La flessione dei prezzi dei Beni energetici non regolamentati si amplia da -6,0% a -8,6%. Al contrario, i Beni energetici regolamentati vedono un’accelerazione dei prezzi, passando da +11,7% a +14,3%.

Prezzi dei servizi: I Servizi relativi ai trasporti accelerano (da +2,2% a +2,9%), mentre i Servizi relativi all’abitazione rallentano (da +2,7% a +2,5%). Nel complesso, i servizi crescono del +3,2%, con un differenziale inflazionistico tra beni e servizi di +3,7 punti percentuali.

Beni durevoli e semidurevoli: I prezzi dei Beni durevoli scendono da -1,2% a -1,8%, mentre i Beni semidurevoli aumentano leggermente (da +1,1% a +1,3%).

Carrello della spesa: I prezzi dei Beni alimentari, per la cura della casa e della persona rallentano (da +0,7% a +0,6%), mentre i prodotti ad alta frequenza di acquisto passano da +1,8% a +1,1%.

Inflazione di fondo: Rimane stabile al +1,9%, escludendo gli energetici e gli alimentari freschi.

Indice armonizzato (IPCA): Scende dello 0,2% su base mensile (per via dei saldi estivi) e aumenta dell’1,2% su base annua, rispetto al +1,6% di luglio.

In sintesi, il rallentamento dell’inflazione è dovuto principalmente alla riduzione dei prezzi dei beni energetici non regolamentati e dei beni durevoli, mentre l’inflazione di fondo e i servizi continuano a sostenere la dinamica generale dei prezzi.

Quando analizziamo la relazione tra due variabili, come nel caso del tasso di interesse e della rata di un mutuo, possiamo descriverne il comportamento con funzioni matematiche. Due dei modelli più comuni sono le funzioni lineari e le funzioni polinomiali (quadratiche). In questo articolo, esploreremo le differenze tra queste due tipologie di funzioni, utilizzando esempi concreti.

Funzione Lineare: Aumento Costante

Una funzione lineare descrive una relazione in cui la variabile dipendente cresce (o decresce) in modo costante al variare della variabile indipendente. La forma generale di una funzione lineare è:

R(t) = mt + c

Dove:

R(t) è la variabile dipendente (la rata mensile, nel nostro caso),

t è la variabile indipendente (il tasso di interesse),

m rappresenta la crescita costante (pendenza),

c è il valore iniziale della variabile dipendente (l’intercetta).

Esempio di Funzione Lineare

Immaginiamo un tasso di interesse crescente in modo lineare con un incremento costante della rata. La formula potrebbe essere:

R(t) = 40t + 300

Questo significa che per ogni 1% di aumento del tasso di interesse, la rata mensile aumenta di 40€. Vediamo come cambia la rata con diversi tassi di interesse:

Con un tasso del 1%, la rata sarà: 340€ (R(1) = 40(1) + 300)

Con un tasso del 2%, la rata sarà: 380€ (R(2) = 40(2) + 300)

Con un tasso del 3%, la rata sarà: 420€ (R(3) = 40(3) + 300)

L’incremento è sempre di 40€ per ogni aumento di 1% nel tasso di interesse. Questo è ciò che caratterizza una funzione lineare: un aumento costante e prevedibile.

Funzione Polinomiale (Quadratica): Aumento Variabile

Al contrario, una funzione polinomiale (quadratica) descrive una relazione in cui la variabile dipendente cresce in modo non lineare, con un’accelerazione o decelerazione man mano che la variabile indipendente aumenta. La forma generale di una funzione polinomiale di secondo grado è:

R(t) = at2 + bt + c

Dove:

R(t) è la variabile dipendente,

t è la variabile indipendente,

a è il coefficiente del termine quadratico (che determina la curvatura della parabola),

b è il coefficiente del termine lineare,

c è il termine costante.

Esempio di Funzione Polinomiale

Abbiamo derivato la seguente funzione polinomiale per modellare l’andamento della rata mensile in base al tasso di interesse utilizzando Excel e un metodo statistico chiamato regressione polinomiale. In questo caso, Excel ha calcolato i coefficienti che meglio si adattano ai dati reali, fornendo la formula:

R(t) = 1.32t2 + 42.09t + 416.45

Con questa formula, possiamo osservare come la rata cresca a un ritmo variabile, non costante, al crescere del tasso di interesse. Vediamo qualche esempio:

Con un tasso del 1%, la rata sarà: 459.89€ (R(1) = 1.32(1)2 + 42.09(1) + 416.45)

Con un tasso del 2%, la rata sarà: 505.88€ (R(2) = 1.32(2)2 + 42.09(2) + 416.45)

Con un tasso del 3%, la rata sarà: 554.60€ (R(3) = 1.32(3)2 + 42.09(3) + 416.45)

Calcolo Manuale

Prima dell’uso di strumenti software come Excel, questi coefficienti potevano essere calcolati manualmente usando il metodo dei minimi quadrati. Questo metodo statistico permette di minimizzare l’errore tra i dati osservati e la curva stimata, risolvendo un sistema di equazioni lineari basato sui valori raccolti (ad esempio, il tasso di interesse e la rata mensile). I calcoli manuali richiedevano strumenti come il regolo calcolatore e tavole numeriche, oppure la risoluzione manuale di sistemi lineari tramite tecniche algebriche.

In sintesi, con Excel abbiamo potuto automatizzare un processo complesso che una volta richiedeva molto più tempo e calcoli manuali, rendendo più facile derivare equazioni come questa per analizzare il comportamento delle variabili.

Come si può notare, l’aumento della rata è maggiore a tassi più elevati. La funzione polinomiale descrive una relazione in cui l’incremento diventa sempre più rapido, a differenza della funzione lineare, dove l’incremento è sempre lo stesso.

Crescita variabile, l’incremento accelera o decelera.

Formula: R(t) = mt + c

Formula: R(t) = at2 + bt + c

Esempio: l’incremento della rata è sempre lo stesso per ogni aumento del tasso di interesse.

Esempio: l’incremento della rata diventa maggiore con tassi più elevati.

Conclusione

In sintesi, le funzioni lineari e polinomiali descrivono relazioni molto diverse tra variabili. Una funzione lineare implica un aumento costante, mentre una funzione polinomiale di secondo grado (quadratica) implica un aumento che varia man mano che la variabile indipendente cresce. Nella pratica, la scelta di un modello dipende dalla natura della relazione che vogliamo descrivere.

Come le variazioni del tasso di interesse influenzano la rata mensile

Quando si ha un mutuo a tasso variabile, è naturale chiedersi come le variazioni del tasso di interesse influenzino la rata mensile.

Le variazioni più comuni sono aumenti o diminuzioni dello 0,5% o dell’1%. In questo articolo esamineremo gli effetti di queste variazioni sulla rata.

La Funzione che descrive l’andamento della rata

Abbiamo derivato una funzione matematica polinomiale di secondo grado che descrive la variazione della rata mensile in relazione al tasso di interesse. La funzione è la seguente:

R(t) = 1,32t2 + 42,09t + 416,45

Dove:

R(t) rappresenta la rata mensile in euro,

t è il tasso di interesse in percentuale.

Questa funzione mostra un andamento non lineare: un aumento dello 0,5% del tasso di interesse comporta una crescita della rata che varia leggermente a seconda del tasso di partenza.

Supponiamo di voler calcolare la rata mensile R(t) con un tasso di interesse del 3%.

Calcoli:

Sostituiamo t = 3 nella formula:

R(3) = 1,32(3)2 + 42,09(3) + 416,45

Calcoliamo il quadrato di 3:

R(3) = 1,32(9) + 42,09(3) + 416,45

Moltiplichiamo:

R(3) = 11,88 + 126,27 + 416,45

Sommiamo i risultati:

R(3) = 554,60

Risultato finale: Con un tasso di interesse del 3%, la rata mensile sarà 554,60€.

Esempi concreti di aumento dello 0,5% e dell’1%

Esempio 1: Aumento dello 0,5%

Consideriamo un mutuo di 100.000€ per 20 anni con un tasso di partenza del 1%:

Rata a 1%: 459,89€

Rata a 1,5%: 482,55€

Incremento in euro: 22,66€

Incremento percentuale: 4,93%

Esempio 2: Aumento dello 0,5% su tasso del 4%

Ora consideriamo lo stesso mutuo, ma partendo da un tasso del 4%:

Rata a 4%: 605,98€

Rata a 4,5%: 631,57€

Incremento in euro: 25,59€

Incremento percentuale: 4,22%

Confronto degli impatti

Con un aumento dello 0,5% su un tasso dell’1%, l’incremento percentuale della rata è 4,93%.

Con lo stesso aumento dello 0,5%, ma partendo da un tasso del 4%, l’incremento percentuale è solo 4,22%.

Esempio 3: Aumento dell’1% su tasso del 1%

Se partiamo di nuovo dal tasso del 1%:

Rata a 1%: 459,89€

Rata a 2%: 505,88€

Incremento in euro: 45,99€

Incremento percentuale: 10%

Esempio 4: Aumento dell’1% su tasso del 4%

Con un tasso del 4%:

Rata a 4%: 605,98€

Rata a 5%: 643,60€

Incremento in euro: 37,62€

Incremento percentuale: 6,21%

Conclusione:

Questi esempi mostrano in modo più chiaro che l’impatto percentuale è maggiore su tassi bassi e si riduce con tassi più elevati:

Aumento dello 0,5% da 1% a 1,5% porta a un aumento del 4,93%.

Aumento dello 0,5% da 4% a 4,5% porta a un aumento del 4,22%.

Aumento dell’1% da 1% a 2% porta a un aumento del 10%.

Aumento dell’1% da 4% a 5% porta a un aumento del 6,21%.

Per visualizzare meglio questo andamento, ecco un grafico che mostra la curva della rata stimata in base al tasso di interesse.

Linea 1: Rappresenta un aumento costante dei tassi di interesse, con un incremento lineare come y = x, dove x rappresenta il tasso di interesse.

Linea 2: Mostra l’aumento percentuale della rata rispetto all’incremento dei tassi di interesse. Questo andamento è non lineare, in particolare per tassi più bassi, e può essere modellato con una funzione quadratica.

Confronto tra Aumento Costante del Tasso di Interesse e Aumento Percentuale della Rata

Tabella di confronto tra tassi di interesse e rate

La seguente tabella mostra come varia la rata mensile in base al tasso di interesse, sia secondo i valori reali sia quelli stimati dalla funzione polinomiale:

Tasso di Interesse (%)

Rata Reale (€)

Rata Stimata (€)

Incremento Percentuale Stimato (%)

1

459.89

459.86

–

1.5

482.55

482.55

4.93

2

505.88

505.91

10.01

3

554.60

554.61

9.63

4

605.98

605.98

9.26

Conclusione

La funzione quadratica, spiega perché l’incremento percentuale della rata è più elevato per tassi bassi (ad esempio tra 1% e 2%) e diminuisce per tassi più alti (tra 4% e 5%).

La stessa funzione descrive sia aumenti dello 0,5% che dell’1%, poiché il comportamento della crescita della rata è simile in entrambi i casi.

Il Consiglio direttivo ha deciso oggi di ridurre di 25 punti base il tasso di interesse sui depositi presso la banca centrale, ossia il tasso mediante il quale orienta la politica monetaria.

Tassi di interesse di riferimento della BCE

Il Consiglio direttivo della Banca Centrale Europea (BCE) ha deciso di ridurre di 25 punti base il tasso di interesse sui depositi presso la banca centrale, il tasso mediante il quale orienta la politica monetaria.

Inoltre, come già annunciato il 13 marzo durante il riesame dell’assetto operativo, la BCE ha deciso di ridurre il differenziale tra il tasso di interesse sulle operazioni di rifinanziamento principali (MRO) e il tasso sui depositi presso la banca centrale, portandolo a 15 punti base rispetto ai precedenti 50 punti base. Il differenziale tra il tasso sulle operazioni di rifinanziamento marginali e quello sulle operazioni di rifinanziamento principali resterà invece invariato a 25 punti base.

Pertanto, dal 18 settembre 2024, i nuovi tassi di interesse della BCE saranno i seguenti:

Tasso sui depositi presso la banca centrale: ridotto al 3,50% (dal 3,75%).

Tasso sulle operazioni di rifinanziamento marginali: ridotto al 3,90% (dal 4,50%).

Questa riduzione significativa del tasso di rifinanziamento principale e del tasso di rifinanziamento marginale riflette l’adeguamento del nuovo regime di spread tra i tassi della BCE, progettato per moderare il grado di restrizione della politica monetaria in risposta alle attuali condizioni economiche.

Effetti sui mutui e sui prestiti

Con questa decisione, si prevede che i tassi di interesse per i prestiti e i mutui, soprattutto quelli a tasso variabile, possano diminuire, portando sollievo ai mutuatari in tutta Europa. Tuttavia, l’impatto potrebbe non essere immediato o drastico, ma piuttosto graduale, poiché dipenderà anche dalle condizioni di finanziamento praticate dalle banche commerciali.

Negli ultimi due decenni, l’andamento dei prezzi della benzina e del gasolio ha avuto un ruolo determinante nell’influenzare i livelli di inflazione, con effetti a catena che si ripercuotono su vari aspetti dell’economia, inclusi i tassi di interesse stabiliti dalle banche centrali.

Prezzi medi mensili del Gasolio Autotrazione, della Benzina fino a Settembre 2024 confrontati con Inflazione in Italia e Inflazione USA (fino a luglio 2024)

Analizzando i dati dal 2005 al 2024, possiamo osservare come il costo dei carburanti abbia avuto un impatto significativo sull’inflazione in Italia e negli Stati Uniti, creando pressioni sui governi e sulle banche centrali per intervenire sui tassi di interesse.

L’influenza diretta dei prezzi della benzina sull’inflazione

I dati mostrano una forte correlazione tra l’aumento dei prezzi dei carburanti e i livelli di inflazione. Il costo del carburante incide direttamente sui prezzi di produzione e distribuzione di beni e servizi, alimentando un incremento generale dei prezzi al consumo. In periodi di forte aumento dei costi della benzina, come nel 2022, l’inflazione ha subito un’accelerazione notevole, raggiungendo un’inflazione media annua dell’8,1% in Italia.

Quando il prezzo della benzina aumenta, anche il costo del trasporto dei beni sale, portando a un rialzo nei prezzi di molti prodotti essenziali. Questo effetto si amplifica in settori come l’agroalimentare e il manifatturiero, dove la logistica rappresenta una quota significativa dei costi. L’Italia, con la sua forte dipendenza dalle importazioni di petrolio, è particolarmente vulnerabile a queste dinamiche.

Il ruolo dell’inflazione sui tassi di interesse

Con l’aumento dell’inflazione dovuto alla crescita dei prezzi del carburante, le banche centrali sono spesso costrette a intervenire per mantenere la stabilità economica. L’inflazione, infatti, erode il potere d’acquisto delle famiglie e riduce la capacità di spesa delle imprese, minacciando la crescita economica a lungo termine.

L’aumento dei tassi di interesse ha due obiettivi principali:

Ridurre la domanda: Tassi più alti rendono il credito più costoso, rallentando così la domanda di beni e servizi.

Contenere l’inflazione: Con una domanda più bassa, l’inflazione tende a scendere, poiché le pressioni sui prezzi si riducono.

Un ciclo difficile da interrompere

L’interazione tra l’inflazione indotta dai prezzi dei carburanti e i tassi di interesse crea un ciclo difficile da rompere. Quando il prezzo della benzina aumenta, l’inflazione accelera, costringendo le banche centrali a intervenire con tassi di interesse più alti. Tuttavia, tassi di interesse elevati possono avere effetti negativi sull’economia, rallentando la crescita e incrementando il costo del debito per famiglie e imprese.

Nel 2022, la combinazione di inflazione alta e tassi in crescita ha posto un’enorme pressione sui bilanci familiari, specialmente in settori come quello dell’energia e dei trasporti. Nonostante i tassi di interesse siano stati alzati per rallentare l’inflazione, i costi dei carburanti e dell’energia sono rimasti alti per un lungo periodo, aggravando ulteriormente la situazione.

Prospettive future: segnali di ottimismo

Guardando al 2024, ci sono buone notizie sul fronte dei prezzi dei carburanti e dell’inflazione. La possibile decisione della Banca Centrale Europea di ridurre i tassi di interesse, passando dal 4,25% al 4%, dopo una precedente riduzione dal 4,5%, è un segnale chiaro che le pressioni inflazionistiche stanno diminuendo. Questo cambiamento di politica monetaria riflette un miglioramento delle condizioni economiche generali, con un calo significativo dell’inflazione sia in Italia che negli Stati Uniti.

I prezzi della benzina, pur rimanendo sotto attenta osservazione, sembrano aver trovato una certa stabilità rispetto ai picchi del 2022. Inoltre, la discesa dell’inflazione in entrambe le sponde dell’Atlantico lascia sperare in un allentamento delle politiche restrittive e un ritorno a un’economia più bilanciata. Questo contesto favorisce un clima di maggiore fiducia per i consumatori e le imprese, che potrebbero beneficiare di una riduzione del costo del denaro e di un’economia in ripresa.

Conclusione

In definitiva, il prezzo della benzina ha un’influenza diretta sull’inflazione, che a sua volta costringe le banche centrali a intervenire sui tassi di interesse. Questo ciclo, alimentato da shock esterni e dalla domanda di carburante, continuerà a influenzare l’economia globale nei prossimi anni. Un monitoraggio costante del mercato energetico sarà essenziale per prevedere eventuali futuri rialzi dei tassi e per capire come la politica monetaria risponderà a queste sfide.

L’Euribor a 12 mesi continua la sua discesa. Oggi 11 settembre 2024 è sceso per il sesto giorno consecutivo.

05-set-24

3,053%

06-set-24

3,025%

09-set-24

2,986%

10-set-24

2,97%

11-set-24

2,96%

Gli esperti sostengono che sul mercato il tasso minimo è già fissato a meno del 2% per la fine dell’anno 2025. Tuttavia, le prospettive sui tassi di interesse avranno tempo per essere affinate molte più volte prima di allora. Dal grafico (fonte Bloomberg) che mettiamo in evidenza di seguito si nota come il trend del tasso Euribor 3 mesi con il passar del tempo scenda più dell’Euribor 6 mesi e 12 mesi. Questa potrebbe essere una buona notizia per coloro che hanno contratto un mutuo casa con un Euribor variabile.