Caro CHATGPT analizzando i dati attuali dei tassi Euribor cosa mi consigli?

Se dovessi analizzare una tabella che illustra i dati Euribor attuali, utilizzati per il calcolo della rata per un prestito per un mutuo casa, considerando che sono un umano, farei queste analisi chiave per comprendere la fattibilità del mutuo e determinare la mia capacità di ottenere un prestito:

1. Tassi Euribor:

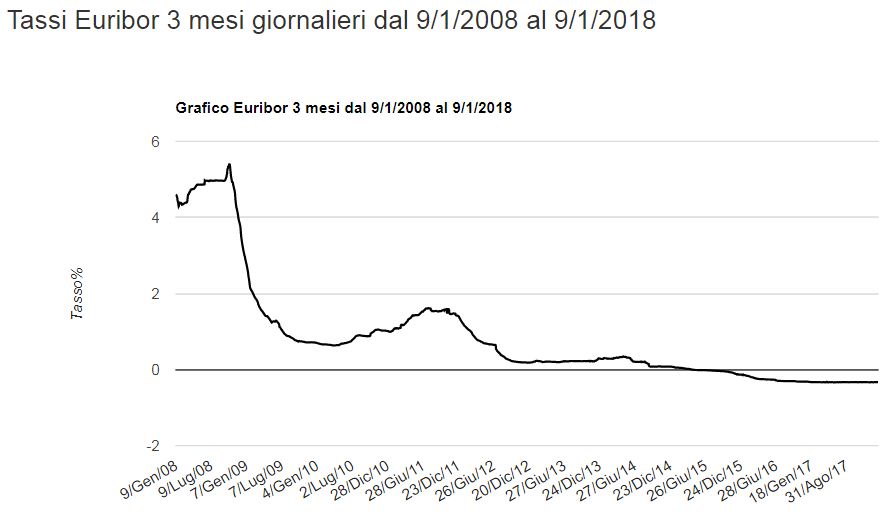

- I tassi Euribor rappresentano l’interesse base che potrebbe essere applicato a un mutuo a tasso variabile. Nell’immagine sono presentati i tassi per diverse durate: 1 settimana, 1 mese, 3 mesi, 6 mesi e 12 mesi.

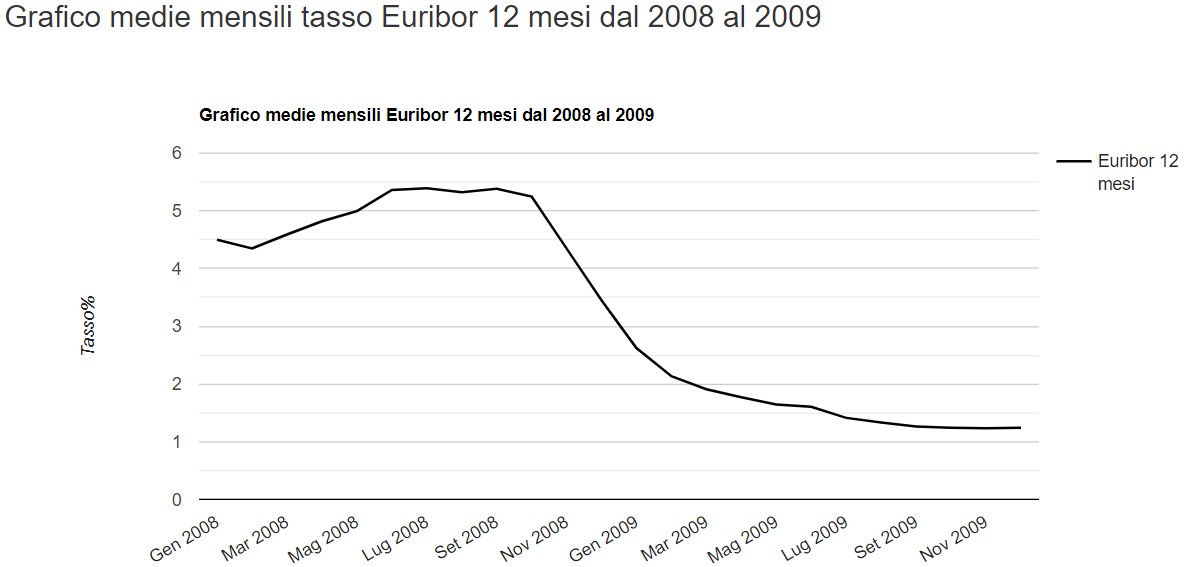

- Per esempio, il Euribor a 12 mesi è 2,717% il 17/10/2024, in netto calo rispetto all’anno precedente (4,16% il 17/10/2023, con una variazione del -34,69%).

2. Variazioni rispetto al periodo precedente:

- Le variazioni percentuali rispetto al giorno precedente sono riportate per ciascun tasso. Ad esempio, il Euribor 1 settimana ha avuto un aumento dello 0,78%, mentre il Euribor 1 mese è sceso dell’1,03%.

- Queste variazioni sono importanti per capire se i tassi stanno aumentando o diminuendo, il che potrebbe influenzare la decisione di stipulare un mutuo a tasso variabile. Un aumento potrebbe indicare una tendenza al rialzo.

3. Variazioni su base annua:

- L’immagine mostra anche le variazioni rispetto all’anno precedente. Per esempio, il tasso Euribor a 12 mesi è sceso del 34,69% rispetto al 17/10/2023, indicando un netto miglioramento per chi ha mutui legati a questo tasso.

4. Media dei tassi:

- Sono fornite le medie dei tassi attuali e passati, utili per valutare la tendenza generale dei tassi negli ultimi mesi e anni.

- Per esempio, la media per il Euribor a 12 mesi nel 2024 è 3,467%, mentre nel 2023 era 3,869%, con una variazione negativa del -10,39% rispetto all’anno scorso.

5. Scelta del tasso più vantaggioso:

- Se fossi alla ricerca di un mutuo a tasso variabile, il Euribor a 12 mesi potrebbe essere la scelta più conveniente attualmente, essendo il più basso con 2,717%, e con una tendenza al ribasso rispetto all’anno precedente. Tuttavia, dovrei considerare se la mia banca offre un mutuo basato su questo indice e valutare le prospettive future.

6. Previsioni e Strategie:

- Considerando che i tassi Euribor sono scesi drasticamente rispetto all’anno precedente, potrebbe essere un buon momento per stipulare un mutuo, soprattutto se si prevede che i tassi restino bassi nel futuro immediato. Tuttavia, se si ha un orizzonte temporale a lungo termine, potrebbe essere saggio discutere con un consulente finanziario per valutare l’opportunità di bloccare un tasso fisso a livelli bassi.

In sintesi, farei una valutazione del mio budget, delle prospettive economiche e dei possibili scenari futuri, confrontando diverse offerte di mutui e riflettendo se conviene scegliere un tasso fisso o variabile, visto il calo recente dei tassi variabili.

Potrebbe essere utile consultare gli ultimi dati sui tassi Euribor