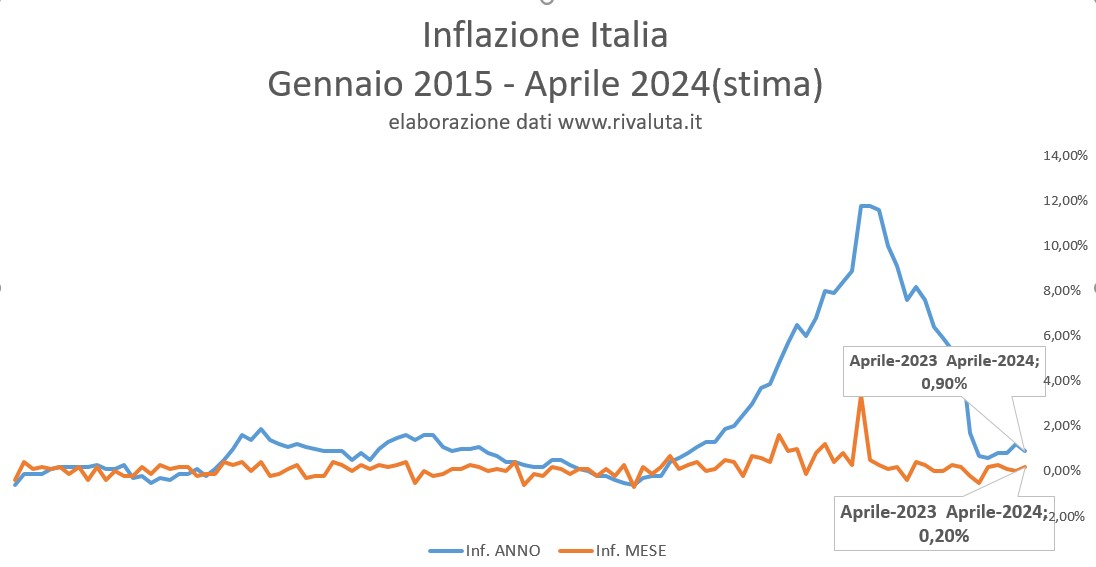

L’Istat stima che l’inflazione a maggio si mantiene allo stesso livello di aprile con lo 0,8%

Con un aumento dello 0,2 per cento su base mensile, lo scorso mese l’aumento mensile era stato dello 0,1%, l’inflazione in Italia resta stabile.

Grafico – Andamento inflazione Italia da gennaio 2019 a maggio 2024(stima)

La stabilizzazione del ritmo di crescita si deve principalmente al venir meno delle tensioni sui prezzi dei Beni alimentari lavorati (+2,1% da +2,5% di aprile) e di alcune tipologie di servizi (di trasporto e relativi all’abitazione), i cui effetti compensano l’affievolirsi delle spinte deflazionistiche provenienti dal settore energetico, dove i prezzi mostrano un profilo tendenziale in netta risalita, pur restando su valori ampiamente negativi (-11,7% da -12,1% del mese precedente).

La dinamica su base annua dei prezzi del “carrello della spesa” continua la sua discesa (+2,0% da +2,3%), come anche l’inflazione di fondo, che si attesta al +2,0% (da +2,1%).

Da sabato 6 luglio iniziano i saldi estivi 2024 in Abruzzo

Saldi

Con la Determinazione del DIPARTIMENTO dello Sviluppo Economico e Turismo della regione Abruzzo n. 27/DPH007 del 30/05/2024, è stato stabilito il periodo in cui possono essere effettuate le vendite di fine stagione o saldi: a partire da sabato 6 luglio per una durata massima di sessanta giorni con riferimento a prodotti di carattere stagionale o di moda, suscettibili di notevole deprezzamento se non vengono venduti entro un certo periodo di tempo, sono così stabiliti.

Per la definizione delle date dei saldi invernali ed estivi 2025 si rinvia ad atti successivi del dipartimento della regione Abruzzo previa concertazione con le Associazioni di categoria maggiormente rappresentative.

La Regione ricorda che l’esercente che intende effettuare la vendita di fine stagione, è tenuto a darne comunicazione al SUAP del Comune competente, almeno due giorni prima della data in cui deve avere inizio, indicando chiaramente:

l’ubicazione dei locali in cui deve essere effettuata la vendita;

la data di inizio della vendita e la sua durata;

la qualità delle merci, i prezzi praticati prima della liquidazione e quelli che si intendono praticare durante la vendita stessa nonché lo sconto o il ribasso espresso in percentuale;

la separazione in modo chiaro ed inequivocabile delle merci offerte in saldo da quelle eventualmente poste in vendita alle condizioni ordinarie.

Nell’Area Euro i tassi annuali più bassi sono stati registrati in Lituania (0,4%), Danimarca (0,5%) e Finlandia (0,6%). I tassi annuali più elevati sono stati registrati in Romania (6,2%), Belgio (4,9%) e Croazia (4,7%). Rispetto a marzo 2024, l’inflazione annua è diminuita in quindici Stati membri, è rimasta stabile in quattro ed è aumentata in otto.

Grafico inflazione Aprile 2024 paesi EU e Area Euro

Nell’aprile 2024, il contributo più elevato al tasso annuo di inflazione dell’area euro è venuto dai servizi (+1,64 punti percentuali), seguiti da cibo, alcol e tabacco (+0,55 punti percentuali), beni industriali non energetici (+0,23 punti percentuali) e energia (-0,04 punti percentuali).

A questo punto hai tutti i file .FIT e puoi utilizzare l’utility su www.fitfiletools.com poi scegliere i file e cliccare su “UPLOAD” per combinare i file. RICORDA CHE:

Dovrai eliminare le attività esistenti su Strava prima di caricare il file unito.

Perderai tutti i complimenti e i commenti su quelle attività.

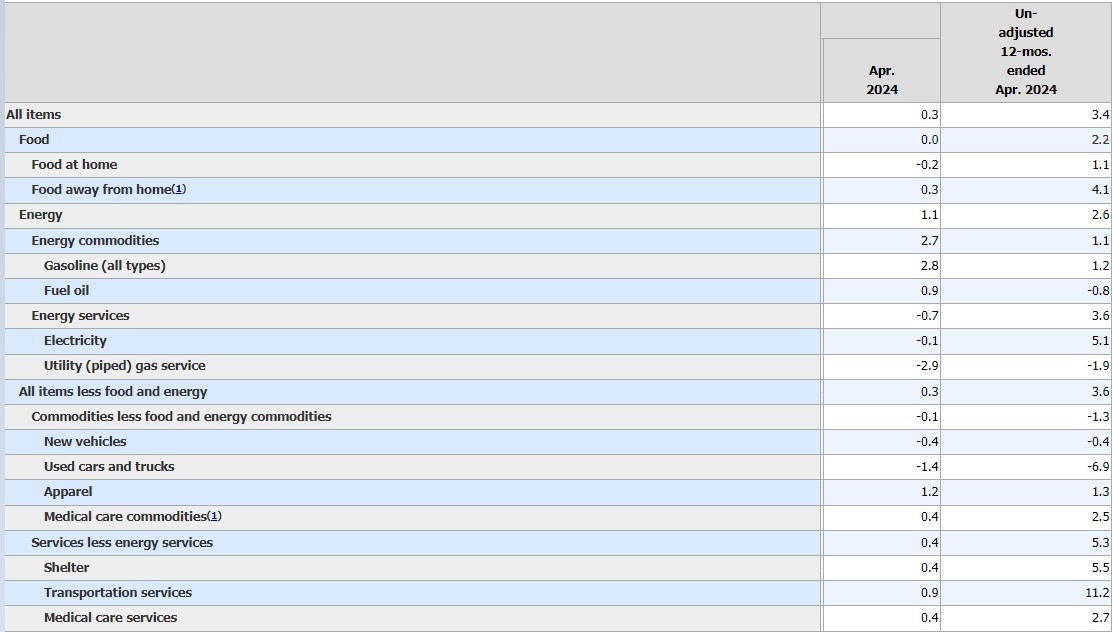

Ad aprile 2024 negli USA l’inflazione è aumentata dello 0,4% rispetto a marzo scorso

Negli ultimi 12 mesi, l’indice per tutti gli articoli è aumentato del 3,4% prima dell’aggiustamento stagionale.

Inflazione Annua USA dal 2000 ad aprile 2024

Ad aprile aumentano l’indice per l’alloggio e l’indice per la benzina. Insieme, questi due indici hanno contribuito a oltre il settanta percento dell’aumento mensile nell’indice per tutti gli articoli.

L’indice dell’energia è aumentato dell’ 1,1% ad aprile. L’indice del cibo è rimasto invariato ad aprile. L’indice del cibo da asporto (Food at home) è diminuito dello 0,2%, mentre l’indice del cibo fuori casa è aumentato dello 0,3% nel mese.

L’indice per tutti gli articoli esclusi alimentari ed energia è aumentato dello 0,3% ad aprile, dopo essere aumentato dello 0,4% in ciascuno dei 3 mesi precedenti. Gli indici che sono aumentati ad aprile includono alloggio, assicurazione per veicoli a motore, cure mediche, abbigliamento e cura personale. Gli indici per auto e camion usati, arredamento e funzioni domestiche e nuovi veicoli sono stati tra quelli che sono diminuiti nel mese.

L’indice per tutti gli articoli è aumentato del 3,4% nei 12 mesi fino ad aprile, un aumento inferiore rispetto al 3,5% registrato nei 12 mesi fino a marzo. L’indice per tutti gli articoli esclusi alimentari ed energia è aumentato del 3,6% negli ultimi 12 mesi. L’indice dell’energia è aumentato del 2,6% nei 12 mesi fino ad aprile. L’indice del cibo è aumentato del 2,2% nell’ultimo anno.

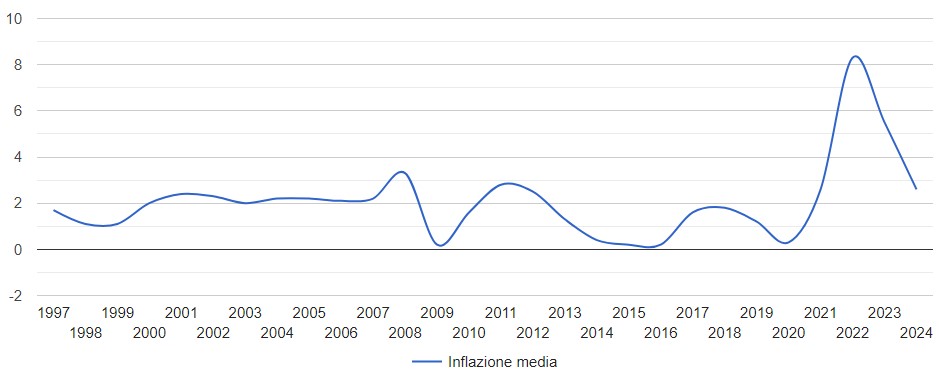

L’Istat ha reso disponibili in data 8 maggio 2024 le variazioni temporali del valore della moneta in Italia dal 1861 2023.

Logo Istat (Fonte www.ISTAT.it)

I coefficienti di trasformazione dei valori monetari – disponibili soltanto a livello nazionale – sono riportati in apposite tavole, una per ogni anno.

Abbiamo reso disponibile online per tutti gli utenti, gratuitamente, uno strumento per permettere il calcolo dell’inflazione dal 1861 al 2023.

Si precisa che i coefficienti di trasformazione dei valori monetari riportati nella pubblicazione Istat e da noi utilizzati, sono calcolati e diffusi persole finalità di analisi storica: essi non costituiscono valori ufficiali da utilizzare per le rivalutazioni monetarie a fini legali (aggiornamento canoni d’affitto, assegni familiari, trattamento di fine rapporto, ecc.) per i quali si rimanda al nostro sistema di Rivalutazione monetaria con gli indici Istat.

L’inflazione acquisita rappresenta la variazione media dell’indice nell’anno indicato, che si avrebbe ipotizzando che l’indice stesso rimanga al medesimo livello dell’ultimo dato mensile disponibile nella restante parte dell’anno.

Calcoliamo l’inflazione acquisita per aprile 2024 tenendo conto che l’ultimo indice ISTAT a nostra disposizione sia quello relativo a marzo 2024 con 120,2 e che l’ultima variazione mensile registrata sia stata uguale allo 0%.

Calcoliamo l’indice ISTAT per aprile 2024:

All’ultimo indice pubblicato (120,2) relativo al mese di Marzo 2024 viene aggiunta la variazione mensile registrata nel mese di Marzo 2024 (0,0%), ottenendo un INDICE PREVISTO per il periodo di Aprile 2024 ; (potrebbe tornare utile Calcolo percentuale).

Calcoliamo l’indice previsto INDICE PREVISTO = (0,0/100) x 120,2 = quindi 120,2 + = 120,2

Per il calcolo della variazione annuale è necessario utilizzare l’indice NIC dello scorso anno (119,3) relativo al periodo di Aprile 2023

Procediamo al calcolo della variazione percentuale tra i due indici (tra Indice Previsto e l’Indice Noto dello scorso anno) per ottenere la Variazione annuale (inflazione annua) relativa al prossimo mese di Aprile 2024 : Variazione annua = (INDICE PREVISTO *100 / INDICE NOTO scorso anno)-100 Variazione annua = (120,2 * 100 /119,3) - 100 = 0,8%

L’inflazione acquisita per il successivo mese di aprile 2024 sarà uguale allo 0,8%.

Se si ripete questo processo per gli altri mesi fino a dicembre 2024, utilizzando l’indice ipotizzato del mese precedente per calcolare quello del mese successivo si potrà avere l’inflazione acquisita per l’anno 2024.

La decelerazione dell’inflazione è attribuita alla diminuzione dei prezzi dei beni energetici non regolamentati e alla decelerazione dei prezzi in vari settori come i trasporti e i servizi vari.

Variazioni dei Prezzi

I prezzi dei tabacchi e dei servizi ricreativi, culturali e per la cura della persona hanno visto un’accelerazione, mentre i beni energetici regolamentati hanno mostrato un’inversione di tendenza positiva.

Inflazione di Fondo

L’inflazione al netto degli energetici e degli alimentari freschi si attesta al 2,2%, in lieve decelerazione rispetto al mese precedente.

IRPEF: disparità Regionali e concentrazione delle Entrate Fiscali

Tipo di imposta : IRPEF Modello : Persone fisiche totali Tipologia contribuente: Lavoratori dipendenti

Analisi dell’IRPEF in Italia : Dichiarazioni 2023 – Anno d’imposta 2022

Modello : Persone fisiche totali

Tipologia contribuente : Lavoratori dipendenti

Dalla tabella sull’IRPEF di seguito, divisa per regione relativa alle dichiarazioni 2023 e anno d’imposta 2022, ci sono diverse informazioni che possiamo dedurre:

Concentrazione delle entrate fiscali: La Lombardia risulta essere la regione con la più alta frequenza di contribuenti IRPEF, rappresentando il 18,23% del totale. Questo potrebbe indicare una forte concentrazione di reddito e di contribuenti ad alta capacità contributiva nella regione.

Disparità regionali: Ci sono notevoli differenze nelle entrate fiscali tra le diverse regioni. Ad esempio, mentre la Lombardia è in cima alla lista con oltre il 18% del totale, la Valle d’Aosta contribuisce solo lo 0,24%.

Regioni più popolose vs regioni meno popolose: C’è una certa correlazione tra la popolazione di una regione e le sue entrate fiscali, ma non è una relazione diretta. Ad esempio, la Lombardia è la regione più popolosa d’Italia, ma la sua quota di IRPEF è significativamente più alta rispetto ad altre regioni altamente popolate come il Lazio e la Campania.

Contributo delle regioni del Nord vs Sud: Le regioni del Nord come Lombardia, Veneto ed Emilia Romagna contribuiscono in modo significativo alle entrate fiscali complessive rispetto alle regioni del Sud come Calabria, Basilicata e Molise.

Distribuzione geografica: Alcune regioni hanno due voci separate nella tabella, come il Trentino Alto Adige con le province autonome di Trento e Bolzano. Questo potrebbe indicare differenze nella raccolta delle tasse o nella popolazione contribuente tra le due province.

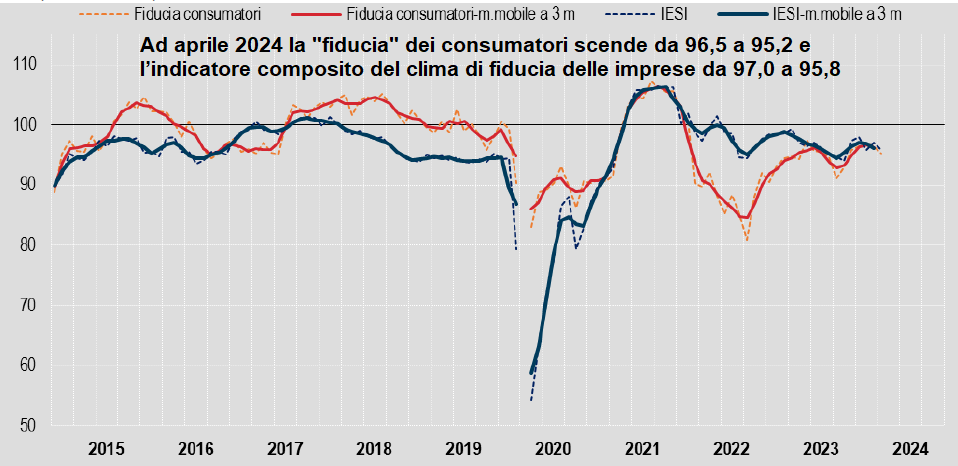

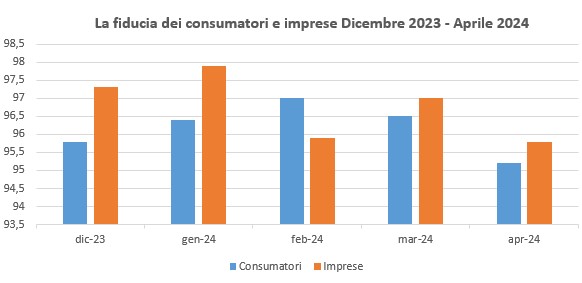

Ad aprile 2024 la “fiducia” dei consumatori scende da 96,5 a 95,2 e l’indicatore composito del clima di fiducia delle imprese da 97,0 a 95,8

La fiducia dei consumatori ed imprese dal 2015 al 2024

Fiducia dei Consumatori: Ad aprile 2024, l’indice del clima di fiducia dei consumatori è diminuito da 96,5 a 95,2, segnalando un peggioramento del clima economico, personale e futuro.

Fiducia delle Imprese: L’indicatore composito del clima di fiducia delle imprese è sceso da 97,0 a 95,8, con una riduzione in tutti i comparti economici, in particolare nelle costruzioni, nel commercio al dettaglio e nei servizi di mercato.

Investimenti 2024: Gli imprenditori del settore manifatturiero e dei servizi di mercato prevedono un’evoluzione positiva degli investimenti nel 2024 rispetto al 2023.

L’inflazione annuale dell’Area Euro scende al 2,4% a marzo 2024, rispetto al 2,6% di febbraio scorso confermando le stime.

Grafico inflazione Area Euro da Giugno 2023 a Marzo 2024

Segnali positivi per la discesa dell’inflazione in Area Euro

Lo scorso anno, nello stesso mese (marzo 2023) il tasso dell’inflazione era del 6,9%. L’inflazione media per l’anno 2024 è uguale a 2,6%. Nello stesso periodo dello scorso anno (Gennaio-Marzo) la media dell’inflazione era stata uguale a 9% mentre la media annuale per l’anno 2023 risultò uguale a 5,5%.

I tassi annuali più bassi sono stati registrati in Lituania (0,4%), Finlandia (0,6%) e Danimarca (0,8%). I tassi annuali più alti sono stati registrati in Romania (6,7%), Croazia (4,9%), Estonia e Austria (entrambi 4,1%).

Inflazione nei paesi dell’Area Euro a Marzo 2024

Eurostat comunica che rispetto a febbraio, l’inflazione annua è diminuita in tredici Stati membri, è rimasta stabile in quattro ed è aumentata in dieci.

A marzo, il contributo più elevato al tasso annuo di inflazione dell’area euro è venuto dai servizi (+1,76 %), seguiti da alimentari, alcol e tabacco (+0,53 %), beni industriali non energetici (+0,30 %) ed energia. (-0,16 %).

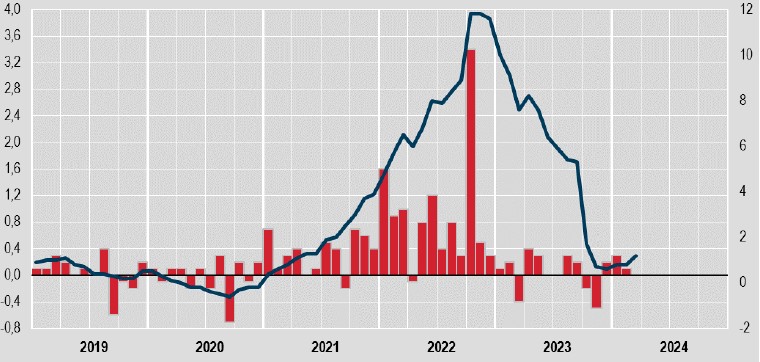

A marzo 2024 in Italia l’inflazione risale leggermente, portandosi all’1,2% dallo 0,8% di febbraio scorso.

L’inflazione media annua fino al mese di Marzo risulta uguale a 0,9 lo scorso anno la media era stata nello stesso periodo 9%. Qui la tabella con tutti i dati relativi all’inflazione per l’anno 2024

Un sostegno all’inflazione si deve inoltre all’accelerazione dei prezzi dei servizi relativi al trasporto (+4,5% da +3,8%). Di contro, i prezzi dei prodotti alimentari non lavorati mostrano anche a marzo un rallentamento (+2,6% da +4,4%). Frena la dinamica su base annua dei prezzi del “carrello della spesa” (+2,6%), mentre l’inflazione di fondo si attesta al +2,3% (stabile rispetto al mese precedente).

L’inflazione di fondo oppure core inflation, in inglese è un indicatore che mira a fornire una visione più stabile e precisa dell’andamento dei prezzi, escludendo dall’analisi quei beni e servizi che sono particolarmente soggetti a variazioni di prezzo, come per esempio quelli alimentari ed energetici.

L’inflazione di fondo misura l’aumento dei prezzi senza comprendere gli energetici e gli alimentari freschi.

Questa esclusione viene fatta per evitare distorsioni dovute a fluttuazioni temporanee dei prezzi di questi prodotti. Per esempio sui prodotti stagionali come la frutta oppure i saldi stagionali.

Mentre il tasso d’inflazione tradizionale tiene conto di tutti i beni e servizi nel calcolo, incluso cibi e combustibili che possono mostrare una maggiore volatilità nei prezzi nel breve termine.

In definitiva l’inflazione di fondo si concentra su una gamma più stabile di beni e servizi.

Questo permette agli economisti di avere una migliore comprensione dell’andamento generale dei prezzi e quindi dell’inflazione, senza essere influenzati da variazioni transitorie nei prezzi di alcuni beni.

Il Consiglio direttivo della BCE ha deciso di mantenere invariati i tre tassi di interesse di riferimento

Le nuove informazioni confermano la valutazione precedente sull’inflazione in Area Euro a medio termine, che continua a diminuire principalmente a causa del contenimento dei prezzi alimentari e dei beni. Nonostante le restrizioni finanziarie e i precedenti aumenti dei tassi di interesse abbiano contribuito a ridurre l’inflazione, le pressioni sui prezzi dei servizi rimangono forti.

Inflazione Media Area Euro fino a Febbraio 2024

Il Consiglio si impegna a riportare l’inflazione al 2% nel medio termine. Ricordiamo che l’ultimo valore minore del 2% in Area Euro si è avuto a Giugno 2021 con 1,9%. Da allora è stato un salire vertiginoso fino al 10,6% di Ottobre 2022.

La BCE ritiene che i tassi attuali siano adeguati per questo processo di disinflazione. Tuttavia, potrebbe ridurre la restrizione della politica monetaria se diventasse più certo che l’inflazione si stia stabilmente avvicinando all’obiettivo. Le decisioni future saranno guidate dai dati economici e non seguiranno un percorso predeterminato.

Periodi

Inflazione

annua

Inflazione

mensile

Gennaio-2020 Gennaio-2021

0,9%

0,2%

Febbraio-2020 Febbraio-2021

0,9%

0,2%

Marzo-2020 Marzo-2021

1,3%

0,9%

Aprile-2020 Aprile-2021

1,6%

0,6%

Maggio-2020 Maggio-2021

2,0%

0,3%

Giugno-2020 Giugno-2021

1,9%

0,3%

Luglio-2020 Luglio-2021

2,2%

-0,1%

Agosto-2020 Agosto-2021

3,0%

0,4%

Settembre-2020 Settembre-2021

3,4%

0,5%

Ottobre-2020 Ottobre-2021

4,1%

0,8%

Novembre-2020 Novembre-2021

4,9%

0,4%

Dicembre-2020 Dicembre-2021

5,0%

0,4%

Gennaio-2021 Gennaio-2022

5,1%

0,3%

Febbraio-2021 Febbraio-2022

5,9%

0,9%

Marzo-2021 Marzo-2022

7,4%

2,4%

Aprile-2021 Aprile-2022

7,4%

0,6%

Maggio-2021 Maggio-2022

8,1%

0,8%

Giugno-2021 Giugno-2022

8,6%

0,8%

Luglio-2021 Luglio-2022

8,9%

0,1%

Agosto-2021 Agosto-2022

9,1%

0,6%

Settembre-2021 Settembre-2022

9,9%

1,2%

Ottobre-2021 Ottobre-2022

10,6%

1,5%

Novembre-2021 Novembre-2022

10,1%

-0,1%

Dicembre-2021 Dicembre-2022

9,2%

-0,4%

Gennaio-2022 Gennaio-2023

8,6%

-0,2%

Febbraio-2022 Febbraio-2023

8,5%

0,8%

Marzo-2022 Marzo-2023

6,9%

0,9%

Aprile-2022 Aprile-2023

7,0%

0,6%

Maggio-2022 Maggio-2023

6,1%

0,0%

Giugno-2022 Giugno-2023

5,5%

0,3%

Luglio-2022 Luglio-2023

5,3%

-0,1%

Agosto-2022 Agosto-2023

5,2%

0,5%

Settembre-2022 Settembre-2023

4,3%

0,3%

Ottobre-2022 Ottobre-2023

2,9%

0,1%

Novembre-2022 Novembre-2023

2,4%

-0,6%

Dicembre-2022 Dicembre-2023

2,9%

0,2%

Gennaio-2023 Gennaio-2024

2,8%

-0,4%

Febbraio-2023 Febbraio-2024

2,6%

0,6%

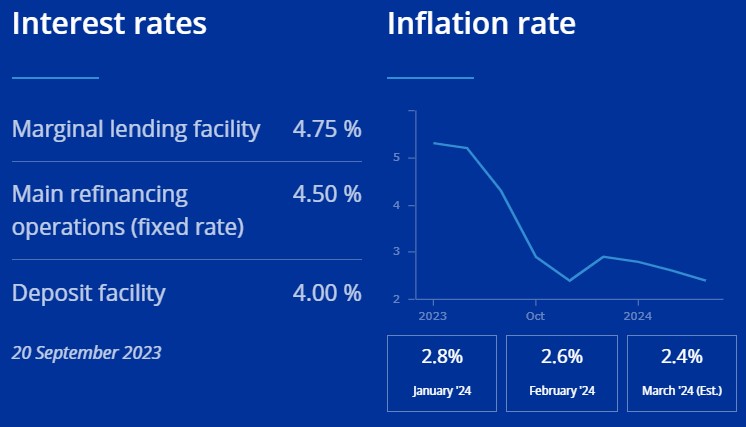

I tassi di interesse rimangono stabili: il tasso sulle operazioni di rifinanziamento principali è al 4,50%, quello sulle operazioni di rifinanziamento marginale è al 4,75%, e il tasso sui depositi presso la banca centrale è al 4,00%.

Il portafoglio del Programma di Acquisto di Attività (PAA) si riduce gradualmente, mentre nel Programma di Acquisto per l’Emergenza Pandemica (PEPP) si prevede una riduzione di 7,5 miliardi di euro al mese nella seconda metà del 2024, con il termine dei reinvestimenti alla fine dell’anno.

Il Consiglio continuerà a reinvestire in modo flessibile il capitale rimborsato sui titoli del PEPP per contrastare i rischi derivanti dalla pandemia. Per quanto riguarda le operazioni di rifinanziamento, verranno regolarmente riesaminate in relazione al mandato della BCE.

Il Consiglio è pronto a utilizzare tutti gli strumenti a sua disposizione per garantire il ritorno dell’inflazione al 2% e preservare il corretto funzionamento del meccanismo di trasmissione della politica monetaria, incluso l’uso dello strumento di protezione del meccanismo di trasmissione della politica monetaria per affrontare dinamiche di mercato disordinate.

Un dato, quello dell’inflazione a Marzo, che BCE aspettava con ansia

Eurostat, l’ufficio statistico dell’Unione Europea, stima che l’inflazione annua dell’area euro dovrebbe attestarsi al 2,4% a marzo 2024.

In calo rispetto al 2,6% di febbraio scorso e l’aumento mensile in leggero aumento rispetto al dato del mese scorso:+0,8%. Lo scorso mese la variazione mensile era stata uguale a +0,6%.

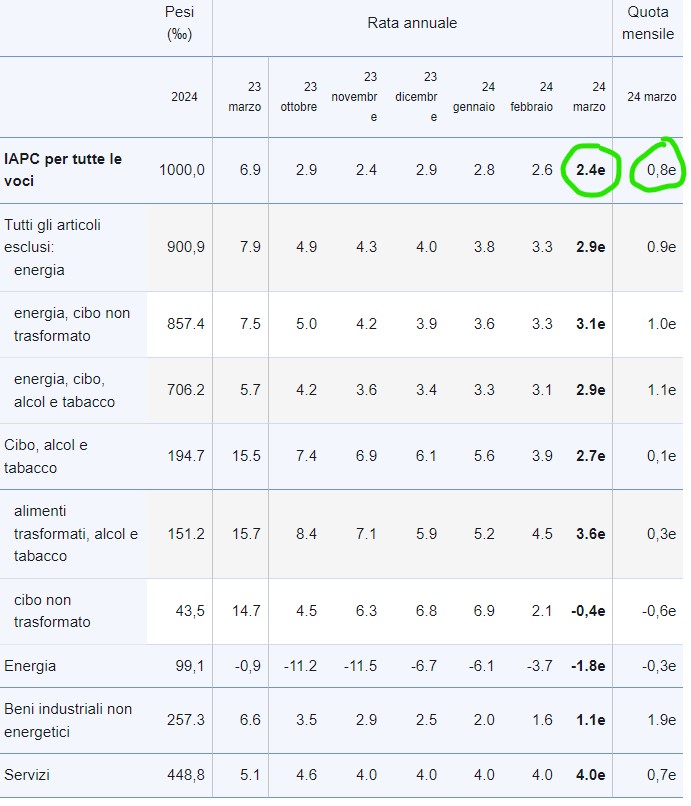

Tabella stima aumenti prodotti panel inflazione Area Euro Marzo 2024

Considerando le principali componenti dell’inflazione dell’area euro, si stima che i servizi registreranno il tasso annuo più elevato a marzo (4,0%, stabile rispetto a febbraio), seguiti da alimentari, alcol e tabacco (2,7%, rispetto al 3,9% di febbraio), i beni industriali non energetici (1,1%, contro 1,6% a febbraio) e l’energia (-1,8%, contro -3,7% a febbraio).

Dopo questo dato dell’inflazione, tanto atteso dalla BCE, si spera in un taglio dei tassi di interesse entro giugno prossimo.